Приобрести автомобиль сразу за полную стоимость довольно накладно. А оформлять кредит в некоторых ситуациях не совсем выгодно. Поэтому будущие собственники машин тратят много времени на оценку и сравнение всех имеющихся вариантов покупки и узнают о возможности взять машину в лизинг для ИП.

- Что такое лизинг?

- Очевидные плюсы

- Обратная сторона медали

- Автокредит для ИП

- Почему стоит обратить внимание на лизинг?

- Для ИП, которые находятся на общей системе налогообложения

- Для ИП, использующих УСН

- Что это такое?

- Отличие лизинга от кредита

- Кто предоставляет лизинг?

- Условия приобретения автомобиля и необходимые документы

- Пошаговая инструкция оформления

- Автомобиль в лизинг для ИП на УСН

- Плюсы и минусы

- Как осуществляются выплаты?

- Бухгалтерский учет

- Автомобиль в лизинг для ИП без первоначального взноса

- Лизинг авто для ИП в такси

- Лизинг грузовых авто для ИП

- Нюансы

- Что такое физическое лицо и чем оно отличается от юридического

- Что такое физическое лицо?

- Кто может иметь статус ФЛ и чем он отличается от ЮЛ?

- Какие имеются плюсы и минусы у автолизинга для физического лица?

- Сравнение автолизинга для ФЛ с автокредитованием + пример

- По какой схеме физическому лицу брать машину в лизинг?

- Схема лизинга для физических лиц

- Какие документы нужны от физического лица?

- Какие документы нужны от физлица, являющегося индивидуальным предпринимателем?

- А какие условия для автолизинга ФЛ существуют в других странах СНГ?

- Автомобильный лизинг ФЛ в Украине

- Автомобильный лизинг ФЛ в Беларуси

- Отзывы автомобилистов об автолизинге для ФЛ

- Характерные примеры положительных отзывов

- Некоторые примеры отрицательных отзывов

- Полезные советы

- Заключение

- Что такое физическое лицо и чем оно отличается от юридического

- Что такое физическое лицо?

- Кто может иметь статус ФЛ и чем он отличается от ЮЛ?

Что такое лизинг?

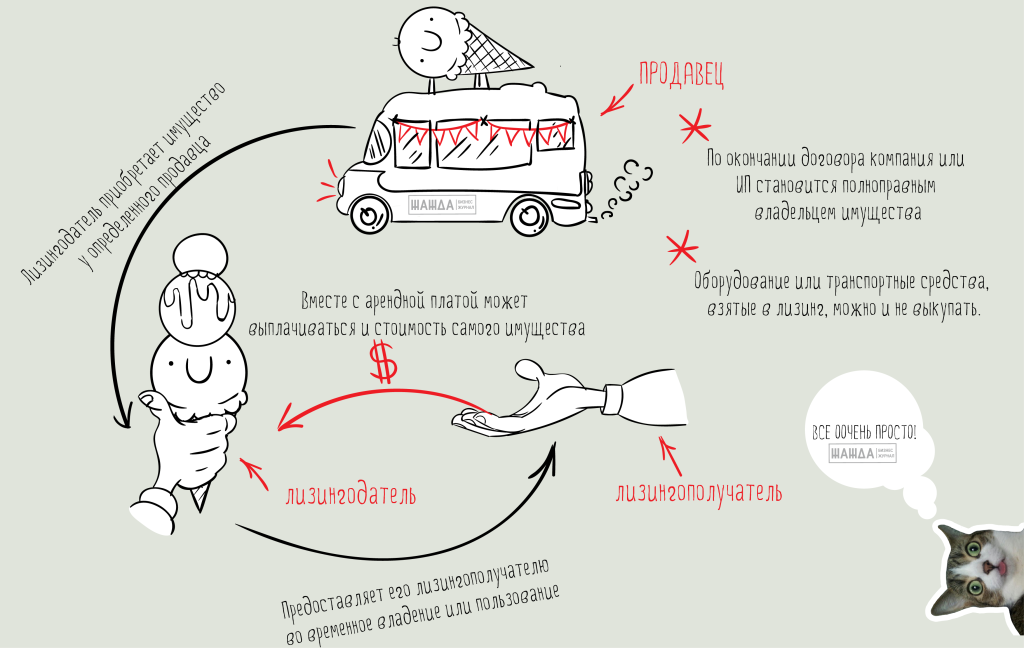

Лизинг – это специфический вид финансовых услуг, который используется для приобретения основных средств предприятия или очень дорогих товаров частными лицами.

Если перевести экономические формулировки на простой язык, то станок, необходимый для производства, например, гвоздей, вам может купить банк или специализированная компания, а потом сдать вам в аренду. В процессе его использования вы можете выплатить его полную стоимость или купить его по остаточной цене после того, как договор закончится. Вы можете также продолжить его арендовать. В том случае, если спрос на гвозди упал и оборудование вам более не нужно, вы ничего не предпринимаете. Владелец забирает станок и подыскивает для него нового арендатора или определяет иную судьбу.

Станок, необходимый для производства, например, гвоздей, вам может купить банк или специализированная компания, а потом сдать вам в аренду.

Специалисты финансовой отрасли говорят, что главная цель лизинга – привлечение инвестиций в основные средства предприятия на более гибких и выгодных условиях, чем с помощью традиционных кредитов или собственных средств. Взять оборудование в лизинг иногда гораздо проще, чем получить кредит или купить его за свои средства, изъяв их из оборота.

Имущество, предоставляемое в коммерческую аренду, приобретает лизинговая компания (лизингодатель), которая передает его лизингополучателю в соответствии со статьей 2 ФЗ «О финансовой аренде (лизинге)»

«за плату во временное пользование». Лизингополучатель предоставляет необходимые учредительные и финансовые документы и вносит аванс 20-30% от стоимости приобретаемого имущества.

На протяжении всего срока лизинга получатель выплачивает лизинговые платежи по договору. Он не только оплачивает стоимость имущества, но и вносит сумму страховки, процент лизинговой компании и налог на лизинговое имущество. Итоговая сумма этих платежей может оказаться больше сумм выплат по кредиту. Чаще всего договор лизинга предусматривает переход права собственности на оборудование к лизингополучателю, согласно пункту 5 статьи 15 Закона № 164-ФЗ. В этом случае в общую сумму договора включается выкупная стоимость предмета лизинга (ст. 28 Закона № 164-ФЗ). Источник

Очевидные плюсы

Эксперты в области инвестиций называют целый ряд преимуществ этого финансового инструмента:

1. Оформить имущество в лизинг несколько проще, чем получить кредит. Банки и специализированные компании считают такую услугу менее рискованной. Некоторые финансовые учреждения рассмотрят варианты предоставления лизинга даже для ИП с нулевым балансом. Вероятность получения кредита в таких исходных условиях уверенно стремится к нулю.

Оформить имущество в лизинг несколько проще, чем получить кредит. Банки и специализированные компании считают такую услугу менее рискованной.

2. В том случае, если техника, грузовики, легковые автомобили, недвижимость или любое другое имущество нужны для решения краткосрочных задач, то нет смысла вкладываться в его полную стоимость, а после того, как проект выполнен, самостоятельно реализовывать основные средства. Пусть о дальнейшей судьбе задумывается его собственник – лизингодатель.

3. Условия рассматриваемого финансового инструмента гибче, чем традиционное страхование. В некоторых случаях платить за использование оборудования можно тогда, когда оно начинает приносить прибыль. Банки и лизинговые компании предлагают значительную отсрочку платежа или льготный лизинг. Оперативный лизинг, в отличие от финансового, предоставляется без первоначального взноса. Впрочем, в этом случае у вас могут попросить аванс. В финансовом виде этого инструмента первоначальный взнос может составлять до 49% от стоимости имущества.

4. Количество документов на получение имущества в лизинг минимально. Стандартный пакет для ИП включает в себя:

- заявление;

- копии всех страниц паспорта;

- свидетельства о внесении записи в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП);

- ИНН.

Некоторые лизинговые компании и банки просят предоставить копии деклараций по НДС и 3-НДФЛ (для ИП и компаний, работающих на основной системе налогообложения), а у предпринимателей на УСН — декларацию по налогу за 2 или более отчетных периодов. Копии этих документов нужно будет заверить в налоговом органе.

Кроме этого, может потребоваться оригинал справки об оборотах из банка, в котором открыт расчетный счет.

Есть и неочевидные выгоды. Имущество, взятое в лизинг, не является собственностью предпринимателя или компании, а значит, не входит в налоговую базу. Кроме этого, платежи по лизингу можно внести в графу «Расходы» и оптимизировать траты.

Обратная сторона медали

Несмотря на все явные преимущества лизинга, у этого финансового инструмента есть и свои недостатки:

- Оборудование или техника обойдется в итоге несколько дороже, чем при простой его покупке за собственные средства.

- Вам придется учитывать, что имущество – это не ваша собственность и это налагает определенные ограничения на его использование. Например, авто или любой другой объект лизинга должны быть застрахованы.

- Многие компании, предлагающие легковые автомобили в лизинг, прописывают в договоре даже максимальный пробег за год. Как правило, эта цифра невелика и получить авто в лизинг под такси, например, не так просто.

- В случае финансового лизинга вся ответственность за сохранность и работоспособность имущества лежит на том, кто его использует. Поэтому вам нужно будет не только застраховать предмет договора, но и проводить сервисное и другое необходимое обслуживание имущества. Это дополнительные затраты, которые необходимо учесть. В системе оперативного лизинга эта задача ложится на плечи собственника. На этом список недостатков финансового инструмента можно считать законченным.

По данным рейтингового агентства «Эксперт РА», рынок лизинга за январь-сентябрь 2016 года вырос на 17%, до 450 млрд рублей. Источник

Автокредит для ИП

Автокредит для ИП – это целевой потребительский кредит, который можно оформить прямо в автосалоне. Этот вид займа сегодня невероятно популярен среди частных лиц, и примерно половина всех машин куплены именно с помощью этой кредитной программы. Но автокредит именно для ИП предоставляют только 2 банка: Сбербанк и Промсвязьбанк. Другие банки не разрабатывали специальных кредитных продуктов для покупки автомобиля ИП в коммерческих целях, а практикуют лишь выдачу кредита по программе СМБ, где контроль за целевым расходованием кредитных средств не предусмотрен.

Автомобиль при оформлении кредитного договора сразу считается собственностью заемщика, но в то же время и залогом по кредиту, поэтому подарить, продать или обменять его можно только после выплаты всей суммы основного долга и процентов.

Список необходимых документов на получение автокредита для ИП немного расширен по сравнению с физическими лицами:

- учредительные документы: свидетельства о регистрации ИП, письмо из Росстата с кодами статистики и др.;

- документы, подтверждающие финансовые возможности бизнеса;

- справка об отчислении налогов;

- отчет о прибылях и убытках.

В исключительных случаях банк может запросить бизнес-план от ИП.

Почему стоит обратить внимание на лизинг?

Во-первых, лизинговая компания не будет проверять клиента «вдоль и поперек», как это делают банки. Кредитная история лизингополучателя не сыграет никакой роли, не надо собирать целую папку документов, подтверждающих финансовые возможности, не нужен залог. И только в некоторых случаях может потребоваться поручитель, например, если срок деятельности ИП совсем мал.

Во-вторых, при утверждении графика внесения лизинговых платежей мнение лизингополучателя учитывается в первую очередь. Плюс надо отметить лояльность многих лизинговых компаний в отношении просрочек по платежам. Если их клиент становится временно неплатежеспособен, то ему предоставляется возможность внести коррективы в договор лизинга и изменить график выплат. За несвоевременно внесенные платежи компания обычно начисляет пени, размер которых намного меньше штрафных санкций по просрочкам в банке.

В-третьих, по окончанию срока действия лизингового договора транспортное средство может быть оставлено в собственности лизингодателя. Конечно, при условии, что товарный вид арендуемого транспорта сохранился. А если клиент желает продолжить сотрудничество с данной компанией и не выкупает у нее транспорт, то аванс за следующий автомобиль для предпринимателя может быть рассчитан как: разница между рыночной стоимостью предыдущего авто и суммой оставшейся задолженности.

В-четвертых, ответственность за угон автомобиля, за нанесение серьезных повреждений, даже если он полностью вышел из строя, ложится на представителя лизинга. А значит, лизингополучателю не придется пройти через долгие споры со страховой компанией.

При получении транспорта в лизинг ИП пользуется теми же финансовыми преимуществами, что и юридические лица:

- Выплаты по лизингу считаются затратами, т.е. их можно списывать на себестоимость.

- Есть возможность уменьшения налога на прибыль.

- Ускоренная амортизация.

А теперь несколько подробнее про эти три пункта.

Для ИП, которые находятся на общей системе налогообложения

Обычно первоначальная стоимость транспорта учитывается на балансе лизинговой компании, но все издержки по содержанию и ремонту относятся на баланс лизингополучателя, поэтому он может начислять амортизацию. Все эти затраты плюс лизинговые выплаты уменьшают налогооблагаемую базу, а соответственно и сумма налога будет ниже. Также, сумма налога на имущество снижается благодаря ускоренной амортизации. Касаемо НДС: предусмотрен налоговый вычет по этому налогу в составе лизинговых платежей.

Для ИП, использующих УСН

Те, кто применяют схему: 6% с полученных доходов, — не смогут получить какую-либо выгоду, прибегнув к лизингу. А те, кто работают по схеме: доходы минус издержки, и платят с этой разницы 15% налога, — смогут за счет увеличения издержек, уменьшить сумму прибыли, а значит, и меньше заплатят налогов.

Что это такое?

Лизинг автомобиля (от англ. lease) – это финансовая долгосрочная аренда транспортного средства (передача во временное пользование) у лизингодателя с последующим переоформлением ее в пользу предпринимателя. Именно возможностью получения машины в собственность после внесения договорных платежей лизинг отличается от обычной аренды.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82

Москва; +7 (812) 425-68-16

Санкт-Петербург; +7 (800) 350-14-96

Бесплатный звонок для всей России.

При использовании лизинговой схемы предприниматель не сразу становится собственником автомобиля. Пока ИП не внесет всю предусмотренную договором сумму, он будет считаться его арендатором. Если же бизнесмен перестанет исполнять взятые на себя финансовые обязательства по внесению лизинговых платежей, то автомобиль останется в собственности лизингодателя. Все внесенные ранее взносы будут учитываться как арендная плата и не подлежат возмещению ИП.

Лизинг авто – это одна из разновидностей финансовой аренды, наряду с лизингом оборудования, недвижимости. Она также часто называется автолизингом. Различают виды данного финансового продукта:

- в зависимости от предмета аренды: лизинг легковых авто, грузовых, пассажирских и пр.;

- в зависимости от лизингополучателя: предприниматели, физлица и юрлица.

Отличие лизинга от кредита

Лизинг стоит отличать не только от договора аренды, но и от автокредита. Приведем ключевые отличия лизинга от кредита в табличной форме.

Таблица Отличия лизинга от кредита

| Критерии | Лизинг | Кредит |

| Стороны договора | При договоре лизинга участвуют лизингодатель, лизингополучатель и поставщик | В договоре купли-продажи принимают участие поставщик и ИП, банк только финансирует сделку |

| Оформление собственности на ТС (ключевое отличие) | Автомобиль находится в собственности лизинговой компании до момента его выкупа бизнесменом | Автомобиль оформляется в собственность ИП, но право распоряжения им ограничено, так ТС является предметом залога |

| Сроки | Сроки рассмотрения заявок сжатые от 1 до 5 дней | Сроки рассмотрения заявок от ИП могут достигать 15-60 дней |

| Документальное подтверждение платежеспособности | При заключении договора лизинга требуется минимальный комплект документов, так как риски лизинговой компании снижаются из-за отсутствия прав собственности на авто у ИП | Банки достаточно жестко подходят к выбору кандидата для получения автокредита и запрашивают внушительный комплект документации, подтверждающую его финансовую состоятельность и стабильность бизнес-показателей |

| Регистрация автомобиля, оформление страховки | Занимается лизингополучатель, но все его затраты включаются в ежемесячные платежи ИП | Занимается сам предприниматель |

| Риски случайной гибели авто | Несет лизинговая компания | Несет ИП |

| Сроки договора | Могут достигать 5 лет, что снижает ежемесячные платежи | Обычно не превышают 3 лет |

| Залог | Необходимость передачи авто в залог отсутствует | ТС оформляется в качестве залога, нередко от предпринимателей требуется предоставление дополнительного ликвидного обеспечения |

| Платежи | Лизингополучатель вносит арендные платежи, снижая выкупную стоимость авто | Заемщик вносит ежемесячные платежи по кредиту, включающие основной долг и начисленные проценты |

Таким образом, лизинг объединяет в себе преимущества аренды и кредита.

Кто предоставляет лизинг?

В лизинговой схеме принимают участие:

- предприниматель – получатель автотранспорта для коммерческого использования;

- поставщик – автопроизводитель или официальный дилер;

- лизингодатель – связывает первых двух участников сделки;

- страховая компания – оформляет КАСКО или ОСАГО по требованию лизингодержателя.

Лизинговые услуги на российском рынке оказывают два типа компаний:

- Аффилированные с банками организации (например, «ВТБ-лизинг», «Сбербанк-лизинг» и пр.) – тот факт, что такие компании часто образуются на базе банков связано с потребностью в значительных финансовых средствах.

- Независимые лизинговые компании – обычно они являются посредниками между банком и лизингополучателем.

Условия приобретения автомобиля и необходимые документы

Каждый лизингодатель предлагает отличные условия предоставления лизинга. Тем не менее, можно выделить ряд общих черт для предпринимателей:

- хорошая кредитная история;

- возраст от 21-23 лет;

- безубыточность деятельности;

- работа на рынке не менее 6 месяцев-года;

- некоторые лизинговые компании устанавливают ограничения по видам деятельности ИП.

Индивидуальные предприниматели должны предоставить в лизинговую компанию следующий комплект документации:

- свидетельство о внесении записи в ЕГРИП;

- свидетельство о постановке на учет;

- налоговые декларации с отметкой ФНС об их принятии;

- справка о наличии расчетных счетов;

- бухгалтерская отчетность (упрощенная форма);

- справка о кредитных обязательствах физлица.

Пошаговая инструкция оформления

Кратко схему получения автолизинга можно представить следующим образом:

- Бизнесмен подбирает авто в соответствии со своими предпочтениями.

- Обращается в лизинговую компанию с установленным комплектом документации.

- Лизинговая компания производит оценку платежеспособности потенциального клиента.

- При положительном рассмотрении заявки подписывается договор лизинга.

- Лизингополучатель выкупает ТС у автодилера и передает его предпринимателю в пользование.

- Ежемесячно ИП перечисляет лизинговой компании платежи в виде арендной платы и постепенно компенсирует понесенные затраты лизингодателя.

- После внесения последнего платежа машина переоформляется на ИП.

Автомобиль в лизинг для ИП на УСН

Большая часть предпринимателей работают в России на упрощенном спецрежиме, поэтому программы лизинга ИП на УСН столь востребованы. Автомобиль в лизинг на УСН оформляется на общих основаниях.

Отличия состоят в комплекте документов, которые следует предоставить упрощенцам. Так как они не ведут бухгалтерский учет, а налоговый учет у них достаточно упрощен (в основном требуется учитывать только доходы без расходной части), то подтверждение финансовой состоятельности для них затруднено.

Также ИП на Упрощенной Системе Налогообложения не могут подтвердить свои доходы за квартал, так как отчетность сдают только раз в год.

Поэтому лизинговая компания для уменьшения своих рисков может предъявлять к ним повышенные требования. Например, внесение большего первоначального взноса или увеличенную процентную ставку по программе.

Плюсы и минусы

Для предпринимателей на упрощенке приобретение машины по лизинговой схеме имеет как общие преимущества, так и некоторые плюсы, связанные с применением данного спецрежима. К положительным моментам можно отнести:

- возможность оперативного получения в пользование авто, необходимого для предпринимательской деятельности с учетом ограниченности оборотных средств (это особенно актуально для спецрежимов);

- более простое оформление договора лизинга по сравнению с кредитованием: отсутствие требований о предоставлении залога и поручителей, менее жесткие требования к годовым оборотам и срокам существования бизнеса;

- не нужно составлять бизнес-план с расчетом окупаемости автотранспорта как для банков;

- возможность оформления долгосрочного договора и снижения размера ежемесячных лизинговых платежей;

- оформление лизингового договора производится гораздо быстрее, чем кредитного;

- получение авто в лизинг является одной из форм налоговой оптимизации.

Но при множестве плюсов есть у лизинговой схемы для ИП и свои подводные камни, в их числе:

- необходимость внесения аванса от 10 до 40% от стоимости авто;

- отсутствие прав собственности на авто (следовательно, его нельзя продать при необходимости);

- возможность досрочного расторжения договора лизинга (например, при нарушении сроков прохождения техосмотра, после аварий и пр.);

- лизинговые компании включают в платеж НДС, что увеличивает платежи, при этом компенсировать свои затраты на НДС ИП не вправе.

Как осуществляются выплаты?

Порядок внесения платы по соглашению лизинга определяется договором. Обычно плата за автомобиль распределяется на две части:

Если еще остались спорные вопросы, вы также можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82

Москва; +7 (812) 425-68-16

Санкт-Петербург; +7 (800) 350-14-96

Бесплатный звонок для всей России.

- авансовый платеж;

- ежемесячные или ежеквартальные платежи, включающие компенсацию затрат лизингодателя на покупку авто, дополнительные расходы (на страхование, постановку на учет и пр.), а также определенную премию за передачу ТС в аренду.

Выплаты производятся с банковского счета ИП или наличными при подаче платежного поручения в банк.

Платежи могут производиться по разным схемам: дифференцированной, аннуитентной или убывающей.

Бухгалтерский учет

Различают две схемы получения автомобиля в пользование:

- когда он остается на балансе у лизингодателя;

- переводится на баланс лизингополучателя.

В зависимости от этого, авто включается в соответствующую амортизационную группу. Бухучет ведется в соответствии с «Указаниями об отражении в бухгалтерском учете» от 97 года, ПБУ6/01 и ПБУ10/99.

ИП на Упрощенной Системе Налогообложения включают лизинговые платежи в расходы по дате их уплаты.

Автомобиль в лизинг для ИП без первоначального взноса

Авансовый платеж служит для дополнительной страховки лизингодателя от недобросовестного лизингополучателя. Он является дополнительной гарантией финансовой состоятельности ИП и того, что им будут соблюдены условия договора.

Предложения по лизингу автомобиля без первого взноса встречаются достаточно редко, особенно в связи со сложной экономической ситуацией и подорожанием автомобилей. Обычно компании идут на одобрение лизинга без первоначального взноса только при высокой ликвидности предмета договора. К ИП-претенденту на лизинг предъявляются повышенные требования:

- стабильное финансовое состояние (ИП с нулевыми оборотами вряд ли получит одобрение);

- для недавно открывшихся ИП такие программы не доступны;

- возможность предоставления дополнительного обеспечения в виде залога или поручительства.

Лизинг авто для ИП в такси

Одна из наиболее популярных программ для ИП – это лизинг авто для работы в такси. Многие физические лица сегодня работают в такси и вынуждены платить немалые деньги за аренду авто. При лизинговой схеме у предпринимателя есть возможность снизить свои финансовые издержки, а после внесения всех платежей стать владельцем машины (при обычной аренде такой возможности у бизнесмена не будет).

Одна из наиболее популярных программ для ИП – это лизинг авто для работы в такси. Многие физические лица сегодня работают в такси и вынуждены платить немалые деньги за аренду авто. При лизинговой схеме у предпринимателя есть возможность снизить свои финансовые издержки, а после внесения всех платежей стать владельцем машины (при обычной аренде такой возможности у бизнесмена не будет).

Востребованность лизинга авто для такси заставила многие лизинговые компании разработать специальные программы. Так, многие из них предлагают ИП приобрести машину уже готовую под работу в такси с желтой заводской окраской и из числа популярных моделей: Peugeot 301 или 408, LADA Largus или Granta, Renault LOGAN и пр. Некоторые машины дополнительно оснащаются технологическим комплексом для работы в такси (видеорегистратор, оборудование для приема заказов и оплат карточками и пр.).

Правда, по отзывам самих предпринимателей указанные программы обычно отличаются менее выгодными условиями и высокими лизинговыми платежами.

Приведем лизинговые программы, позволяющие взять авто для такси индивидуальным предпринимателям.

Таблица Предложение лизинга такси для ИП

| Компания | Первый взнос | Сроки | Ставка удорожания | Особенности |

| Европлан | 15-49% | 13 месяцев-3 года | От 0% (с учетом скидки от дилера) | Одобрение сделки в пределах 2-х дней, работа на рынке от года, выдается только на новые авто |

| CityФинанс | 25% (аванс от 35% с минимальным комплектом документов) | До 5 лет | От 5% | Сумма от 300 тыс.до 3 млрд.руб., работа с ИП, работающими менее года |

| Солт | Индивидуально | От 6 мес. до 5 лет | Индивидуально | Предлагается комплексное решение по лизингу автомобилей, предназначенных для работы в такси, и оборудованных по всем требованиям закона. Можно выбрать машину эконом, бизнес и комфорт класса. |

| Carcade-лизинг | От 0 до 50% | От года до 5 лет | От 0% | Выбор авто для лизинга не ограничен |

Достаточно большую популярность среди ИП-таксистов получила компания «Солт», так как ей предлагается комплексное технологическое предложение, адаптированное по такси (машины уже на этапе оформления в лизинг оснащены всем необходимым), а также из-за лояльного отношения к потенциальным лизингополучателям. Но ставка удорожания и стоимость предлагаемых авто здесь достаточно высокие.

Требования к ИП для получения лизинга на авто для такси стандартны. Они должны работать на рынке не менее 6 месяцев-года, не иметь текущей просрочки по кредитным или иным финансовым обязательствам, демонстрировать безубыточную деятельность. Но есть некоторые нюансы:

- для работы в такси требуется прописать в регистрационных документах ИП код ОКВЭД 49.32.11;

- на машину, которая будет использоваться в такси, следует получить разрешение (оно действует только на территории того региона, в котором было выдано);

- таксист должен обладать необходимыми знаниями в области перевозок, уметь оказывать первую помощь;

- ИП должен иметь российские права и стаж вождения от 3 лет.

Лизинг грузовых авто для ИП

Рынок грузоперевозок сейчас продолжает рост, несмотря на кризис во многих отраслях экономики. Поэтому предоставление в лизинг грузовых авто для ИП производится лизингодателями достаточно охотно.

Рынок грузоперевозок сейчас продолжает рост, несмотря на кризис во многих отраслях экономики. Поэтому предоставление в лизинг грузовых авто для ИП производится лизингодателями достаточно охотно.

Благодаря лизингу можно получить в пользование грузовик отечественного или иностранного производства. Нередко производители разрабатывают специальные стимулирующие спрос программы, позволяющие приобрести авто с дисконтом с использованием лизинга. Первый взнос обычно составляет 15-20%, а сроки лизинга – 12-48 месяцев.

Некоторые лизинговые компании предлагают приобретение б/у грузовых авто, но на более жестких условиях. Так, первоначальный взнос в этом случае может достигать 20-50% от цена машины. Также ограничивается ее возраст (грузовое авто не может быть старше 3-5лет) и страна выпуска. Некоторые лизинговые компании отказываются финансировать покупку китайских грузовиков.

Если предприниматель уже определился с конкретной маркой авто, то он может обратиться за лизингом непосредственно к производителю, где ему могут предложить наиболее выгодные условия сотрудничества. Например, для желающих купить КАМАЗ можно обратиться в «КАМАЗ-лизинг». Для ИП здесь предлагаются такие условия сотрудничества:

- срок лизинга до 5 лет;

- удорожание – от 3%;

- первый взнос – 10-20%;

- минимальный пакет документов, рассмотрение заявки от 1 часа.

По аналогичной схеме можно приобрести грузовики МАН в компании «МАН Файненшиал Сервисес», грузовые автомобили Scania — в «Скания Лизинг», грузовики Вольво — в «Вольво финанс сервис Восток».

Но иногда более выгодные предложенияпо лизингу грузовиков можно найти в независимых лизинговых компаниях (условия приведены ниже).

Таблица Предложение лизинга такси для ИП

| Компания | Первый взнос | Сроки | Ставка удорожания | Особенности |

| Сбербанк Лизинг | От 15 до 20% (20% для отечественных авто) | От года до 5 лет | Индивидуально | Можно получить авто общей стоимостью до 24 млн.р.

Финансируемые марки: Daewoo, DAF, Ford, Hyundai, Isuzu, Iveco, MAN, Mercedes-Benz, Renault, Scania, Volvo, ГАЗ, КамАЗ, Урал |

| ВТБ Лизинг | От 15 до 49% | От 11 месяцев до 5 лет | От 0% | Распространяется на авто Hyundai, Isuzu, MAN, Mercedes-Benz, Ford, Iveco, Volvo, Renault, Scania, МАЗ, КаМАЗ, Урал, КрАЗ, ГАЗ и пр. |

| РЕСО-лизинг | от 20% до 50% | 12-48 месяцев | Индивидуально | Предмет лизинга: грузовые автомобили, имеющие ПТС (стоимостью от 300 тыс. руб.). |

| Carcade-лизинг | От 9 до 50% | От года до 5 лет | От 0% | Выбор схемы погашения убывающими или равными платежами, подбор авто для лизинга не ограничен: Mercedes-Benz, Renault, Scania, Isuzu, Iveco, MAN, ГАЗ, КамАЗ |

Требования к бизнесу предпринимателя стандартные: стабильные показатели прибыли, хорошая кредитная история и отсутствие просрочек. ИП иметь разрешительную документацию на занятие грузоперевозками.

Нюансы

Таким образом, перед тем как решиться на то, чтобы воспользоваться лизинговой схемой, предпринимателю стоит учесть следующие ее нюансы:

- бизнесмен получает право пользоваться авто на весь период действия договора, но распоряжаться им он не вправе (не может его продать, сдать в аренду и пр.);

- ИП не вправе его переделывать или тюнинговать;

- вопросы страхования машины, ее ремонта и техосмотра будет решать лизингодатель (ИП не вправе выбирать компанию самостоятельно);

- автомобиль не перейдет в собственность ИП до внесения им всех предусмотренных договором платежей.

Что такое физическое лицо и чем оно отличается от юридического

Прежде всего нужно вкратце разобраться с понятием физического лица, т. к. это важно и здесь нередко наблюдается путаница или же простая нехватка информации.

Что такое физическое лицо?

Итак, физическое лицо, в широком своем понимании, это человек – отдельный индивидуум общества, что просто и понятно. Однако здесь есть нюансы.

В законодательстве большинства стран Запада понятие ФЛ является основным определением правоспособности индивидуума. В таких государствах даже лицо без какого-либо гражданства, имеет расширенный набор прав.

В России законом (ГКРФ гл. 3, ФЗ № 51 от 1994 г.) предусматривается разграничение понятий ФЛ и гражданина в контексте их правоспособности. В нашем случае с лизинговыми сделками, определение физического лица будет звучать так: ФЛ – это лицо-субъект гражданского права, т. е. обладатель гражданской правоспособности (права и обязанности).

Иначе говоря, чтобы быть полноценным физическим лицом в РФ человеку необходимо иметь гражданство России или другого государства, со всеми правами на пребывание в нашей стране. Для автолизинга сюда еще добавляется возрастное требование – не менее 18 лет от роду, хотя многие лизингодатели внутренними правилами поднимают планку дееспособного возраста до 21 года.

Кто может иметь статус ФЛ и чем он отличается от ЮЛ?

Понятие физического лица с полной правоспособностью включает в себя простых граждан у которых все в порядке с личными документами. Но кроме этого субъектами ФЛ продолжают считаться люди, имеющие статус индивидуального предпринимателя, а также граждане-учредители юридического лица.

Отличия юридического лица от физического следующие:

- Без законодательного обоснования может возникать только ФЛ, а ЮЛ не имеет такой возможности.

- Дееспособность и правоспособность ЮЛ возникают сразу, а у ФЛ оно нарабатывается с возрастом (6, 14, 16, 18 лет).

- Количественный состав у ФЛ всегда равен единице, а у ЮЛ от может быть от 1 до многих субъектов.

- Ответственность по рискам у ЮЛ разделена между учредителями, а ФЛ отвечает за все самостоятельно.

- Официальное представительство ЮЛ может нести его гендиректор, совет директоров, совет учредителей и т. п., а у ФЛ это всегда одна персона.

Какие имеются плюсы и минусы у автолизинга для физического лица?

С 2011 года физическим лицам в РФ разрешены лизинговые сделки, в том числе и по автотранспорту. Причем имеется в виду любой транспорт, а не только легковой.

Пока что подобная услуга не очень распространена, но перспективы у автолизинга для ФЛ большие. Вот перечень преимуществ, которые можно получить по подобной программе:

- Минимум документации – при автокредите этот список может перевалить за десяток пунктов.

- Срок ответа на заявку предельно короткий – от одного до нескольких дней.

- Выплаты по лизингу автомобиля окажутся меньше, чем при автокредитовании – обычно в диапазоне от 1.5 до 3.5 раз, что весьма немало.

- Меньшая хлопотность владения ТС – все регистрационные действия на стороне лизингодателя, также, по согласованию с ним, в ежемесячные платежи можно включить страхование, техобслуживание и др. дополнительные условия и услуги.

- Возможность не платить первоначальный взнос – для ФЛ существуют программы, по которым авто можно взять под небольшой залоговый депозит, который может быть возвращен клиенту после окончания договора.

- Большие скидки – общая сумма всех корпоративных скидок у некоторых лизингодателей может достигать четверти стоимости машины!

- Возможность взять грузовые авто и спецтехнику – сегодня для ФЛ нет банковского автокредитования на технику коммерческого назначения, а лизинг отличный способ обойти этот запрет.

Есть для физлиц и минусы автолизинга:

- Риск расторжения договора лизингодателем в одностороннем порядке, что приведет к потере всей уплаченной суммы и автомобиля, а это может легко спровоцировать банкротство ИП.

- Финансовый лизинг для ФЛ предоставляется компаниями много менее охотно, чем операционный и на более жестких условиях.

- Экономия по налогообложению для физических лиц в большинстве случаев отсутствует.

- Возможность штрафных санкций со стороны лизингодателя при досрочном расторжении лизинга или форсировании выплат по нему для выкупа автомобиля, а также при других обстоятельствах.

- Срок автолизинга для ФЛ часто не предусматривает полного погашения остаточной стоимости машины и если авто хочется в собственность, то придется перезаключать договор еще раз на эту же технику.

Сравнение автолизинга для ФЛ с автокредитованием + пример

Для наглядности я решил привести вам пример сравнительных расчетов по автокредиту и двум типам автолизинга, относительно одного автомобиля.

Из первой статьи о лизинге вы знаете, что у него есть два основных варианта:

- Финансовый – с последующим выкупом ТС. Применительно к ФЛ первичный платеж тут обычно колеблется от 20 и до 50%.

- Оперативный – без выкупа в собственность (фактически вид долгосрочной аренды). Применительно к ФЛ первичный платеж тут обычно колеблется от 10 и до 50%.

Срок заключения договора обычно составляет 12, 24 и 36 мес., причем остаточная стоимость авто будет определяться в каждом случае особо (согласно марке/модели, сроку договора, состоянию авто и т. п.) и может достигнуть ¼ суммы от стоимости ТС.

Что касается ежемесячных платежей, то их величина стартует от 5.5% (от стоимости машины), куда входит и износ ТС.

Итак, возьмем для примера автомобиль KIA Sportage New, стоимостью в 1.2 млн рублей – не станем мелочиться, мы же на хорошей машине хотим ездить, раз берем ее в лизинг.  И финансовый срок мы для нее изберем средний – 2 года.

И финансовый срок мы для нее изберем средний – 2 года.

Если вы возьмете эту корейскую красавицу в автокредит, то расчеты будут такими:

- Авансовый взнос – 20%, что равняется 240 тыс. руб.

- Процентная ставка – 15,5% годовых, что даст сумму ежемесячных выплат в 46 775 руб. (с копейками).

- Итого, общая сумма, которую вы потратите при этом варианте, составит 1 362 613 руб.

- Сумма переплаты – 162 613 руб.

Если вы возьмете эту же машину в лизинг с возможностью выкупа, то расчеты будут такими:

- Скидка, предоставляемая при подобной продаже – 10%.

- Авансовый взнос с учетом скидки – 216 тыс. руб.

- Ежемесячные выплаты – 42 711 тыс. руб.

- Итого, общая сумма, которую вы потратите при этом варианте, составит 1 241 070 руб.

- Сумма переплаты – 41 070 руб.

- Выгода в сравнении с автокредитом – 121 543 тыс. руб.

Если вы возьмете эту же машину в лизинг без возможности выкупа, то расчеты будут такими:

- Скидка, предоставляемая при подобной продаже – 10%.

- Авансовый взнос с учетом скидки – 216 тыс. руб.

- Ежемесячные выплаты – 13 662 тыс. руб.

- Итого, общая сумма, которую вы потратите при этом варианте, составит 543 899 руб.

- Сумма переплаты – 0 руб.

Как видите, автолизинг это вполне выгодный вариант приобретения авто в собственность или его долгосрочной аренды.

По какой схеме физическому лицу брать машину в лизинг?

Схема автолизинга ТС для физлица отличается от описанного мной порядка действий для юрлица только большей простотой, но не структурой – и там и тут она одинакова.

Схема лизинга для физических лиц

В первую очередь физлицо определяется с выбором ТС, проверяет свою платежеспособность и ищет подходящую лизинговую компанию. После этого этапы сделки будут примерно следующими:

- Подача лизингодателю заявки вместе с пакетом прилагаемой документации;

- Ожидание ответа от компании, который может быть дан в тот же день;

- Подписание лизингового договора в офисе лизингодателя.

- Оплата авансового взноса или внесение залогового депозита, если это предусмотрено договором;

- Получение автомобиля во владение на срок предусмотренный договором.

То есть, тут для ФЛ все очень просто, и единственный нюанс здесь заключается в различии списка прилагаемой документации для обычного физлица и для индивидуального предпринимателя.

Какие документы нужны от физического лица?

От простого ФЛ компании как правило требуют минимум документации:

- Гражданский паспорт – полная копия.

- Трудовая книжка – полная копия, заверенная производственной печатью и штампом отдела кадров.

- Справка из бухгалтерии о З/П за 6 последних месяцев (форма 2-НДФЛ или свободная) или справка о доходах за тот же период.

- Водительское удостоверение – полная копия.

- Личные контактные данные, используемые на постоянной основе.

Такой вот короткий список. Причем иногда лизингодателю достаточто только водительских прав и гражданского паспорта.

Какие документы нужны от физлица, являющегося индивидуальным предпринимателем?

Но если физлицо является индивидуальным предпринимателем, то тогда список прилагаемой документации несколько расширяется, хотя по сравнению с ЮЛ он также выглядит совсем не страшно:

- Гражданский паспорт – полная копия.

- Идентификационный номер налогоплательщика (ИНН) – копия;

- Карта образцов подписи – нотариально заверенная копия;

- Свидетельство о государственной регистрации ИП;

- Лицензия на коммерческую деятельность;

- Расходно-приходная книга индивидуального предпринимателя;

- Налоговая декларация за текущий и предыдущий период – заверенная в налоговой копия;

- Банковские справки (из банка, ведущего ваши дела) по оборотным счетам за 6 месяцев, по неплатежам (если имеются), по действенным кредитам, залогам и поручительствах.

- Документы на собственность имеющегося ценного движимого и недвижимого имущества.

- Личные контактные данные, используемые на постоянной основе.

- Водительское удостоверение – полная копия.

А какие условия для автолизинга ФЛ существуют в других странах СНГ?

Для полноты картины я вкратце остановлюсь на условиях автолизинга физических лиц в таких странах, как Украина и Беларусь.

Автомобильный лизинг ФЛ в Украине

В Украине действует схожее с российским законодательство по сделкам для автолизинга. В частности, там тоже разрешено физическим лицам брать ТС в лизинг. Структура подобных сделок идентична, но она различается по части условий.

И список основных затрагиваемых законов более обширный. В первую очередь он включает закон Украины «О Финансовом лизинге» и три кодекса:

- Гражданский

- Хозяйственный

- Налоговый

Интересная отличительная черта украинского автолизинга финансового типа заключается в возможности лизингодателя обязать своего клиента выкупить взятый в лизинг автомобиль, без права от этого отказаться.

В случае же неповиновения предусмотрены суровые штрафы, доходящие до 60% от первоначальной стоимости ТС. Вообще в Украине штрафным санкциям уделяется повышенное внимание и компании не разрывают договор при просрочке платежей, а штрафуют клиентов – обычно это 20 долларов + 10% от просроченной суммы.

Причем все лизинговые платежи здесь крепко привязаны к твердой валюте, но даже если вы найдете автолизинг в гривне, то вам никто не предложит фиксированную ставку по ежемесячным платежам – она всегда плавающая.

Для того чтобы украинцу взять автомобиль ценой 100-150 тыс. грн. в лизинг, на срок в 4 или 5 лет, нужно располагать минимум 40-50 тыс. грн. для первичного платежа и иметь справку о доходах в 8-12 тыс. грн. по З/П. Причем «левые» доходы украинские лизингодатели, в отличие от более гибких российских, не учитывают – нужна только «белая» зарплата, а подпольные прибыли в расчет не берутся.

Автомобильный лизинг ФЛ в Беларуси

В Белоруссии запрет на использование лизинга во всех его формах для физических лиц был снят совсем недавно Указом Лукашенко за № 99 («О вопросах регулирования лизинговой деятельности»).

Норматив вступил в силу 1 сентября 2014 года и на сегодняшний день особых подвижек на авторынке не принес – пока даже местные специалисты не могут взять в толк, для чего физлицам может пригодиться автолизинг.

Такое мнение, на пресс-конференции в Минске, высказали главa Белорусской автомобильной ассоциации (БАА) и председатель правления Беларусбанка. Откуда же такой скептицизм?

Дело в том, что по Белорусским законам физлица обязаны будут уплачивать немалый НДС (целых 20%), при лизинговых сделках, что сводит на нет возможности выгодных операций. Но есть там еще одна «сталинского» толка статья (317-1 УК), по которой возможна конфискация ТС, если его водитель пойман за рулем пьяным.

Статья эта, без сомнения, хорошая, но она отпугивает лизингодателей, опасающихся что их имущество может безвозвратно конфисковать государство по чужой вине.

Правда в Нацбанке заявили, что решат обе проблемы особым распоряжением, отменяющим НДС для лизинговых сделок и запрещающим конфискацию лизинговых ТС по «хмельной» статье.

В общем можно сказать, что автолизинг для ФЛ в Белоруссии пока что на стадии становления, но я уверен – там сумеют решить все проблемы и адаптировать эту услугу для широких слоев населения.

Отзывы автомобилистов об автолизинге для ФЛ

Полистав тематический форум, положительных отзывов об автолизинге я нашел там меньше, чем отрицательных или настороженных. Думаю это из-за того, что положительны отзывы, в целом, пишут редко, да и народ пока ещё не очень доверяет подобным «сложным» схемам владения автотранспортом.

Однако некоторые уже освоились с новшеством и пишут чуть ли не восторженные текста.

Характерные примеры положительных отзывов

Например, некий Алексей Буцкий, ездящий на лизинговой Toyota Camry в Крыму, пишет:

«…да плюсов много: и платеж намного меньше, чем по автокредиту и страховки включают. Плюс техобслуживание и еще разные ништяки – шиномонтажка, хранение зимних шин, эвакуатор. Мне нравится этот вариант!»

Светлана Давыдова, взявшая в СПб лизинговый Jeep Grand Cherokee, поддерживает Алексея:

«…И к тому же нет нужды долго собирать на первоначальный платеж и из-за этого ведь можно сесть в авто классом посолиднее, чем твои реальные возможности. Этим я и воспользовалась.»

Некоторые примеры отрицательных отзывов

Не стоит забывать, что автолизинговые компании могут быть настоящими хищниками. На это жалуется Стас из Екатеринбурга:

«…Я никак не ожидал, что все так плохо закончится, ведь сразу предложение по автолизингу выглядело очень даже привлекательно. Согласился, но на пункт в договоре о том, что есть санкции за превышение лимита годового пробега я внимание тогда не обратил. Со временем у меня начались финансовые проблемы и я, чтобы платить компании их взносы, стал «грачевать», из-за чего лимиты были превышены. После проверки эти людоеды содрали с меня неустойку за то, что я, мол, использовал их авто под такси – как раз столько, сколько я заработал.»

Или еще:

«…Платил я им как по часам целых два с половиной года, но при том скачке валюты пошли проблемы. Я по-всякому с ними пытался договориться, чтобы как-то реструктуризировать долг, но они и слышать об этом не захотели – отобрали авто, деньги все уплаченные пошли прахом. Но мало того, так потом мне еще и претензии попытались предъявить в судебном порядке по уплате феерического штрафа непонятно за что в 80 тыс. рублей! Хорошо что от этого я отбился.»

Ну а последний отзыв я помещу в виде скриншота, чтобы максимально сохранить оригинальность. В нем, некий Вадим, своим случаем показывает, что своего лизингодателя нужно искать, проверять и сравнивать с другими, а не соглашаться на первое поступившее предложение:

Полезные советы

- В России действуют скидки по автолизинговой Госпрограмме – на машины, выпущенные в России (не только отечественным автопромом) с 2015 г. полагается государственная скидка в 10%. Но не свыше 0.5 млн руб. на одну машину и не свыше 10 млн одному ФЛ.

- Заявку на лизинг, а также сканы прилагаемой документации, физические лица могут отправлять прямо с сайта лизингодателя в онлайн-режиме.

- В лизинг можно взять и автоконфискат, а не только обычные автомобили, причем на весьма выгодных и даже льготных условиях, имейте это в виду.

Заключение

Что ж, сегодня вы узнали о том, что сделки по автолизингу для физических лиц можно заключать без особых хлопот и они могут быть вполне выгодными, если их сравнивать с автокредитованием. Однако вы должны проявлять известную осторожность и перепроверять выбранного лизингодателя, т. к. компания может оказаться не мошеннической, а просто бессовестной «акулой бизнеса», наживающейся на незначительных ошибках своих клиентов.

Брал ли кто-либо из вас авто в лизинг? Да и в целом, кто пользовался этой услугой как физ лицо расскажите о своём опыте. Хотелось бы почитать ваши отзывы, так как тема перспективная и для меня интересная.

Если возникли вопросы, то также жду их в комментариях.

Видео-бонус: 10 непобедимых пожилых людей. А каким в старости будешь ты?

Статья подошла к концу, и я ожидаю вашего внимания на страницах последующих публикаций. Оформляйте подписку на блог, если вы цените свое время и не против удобства, а расположенные ниже кнопки социальных сетей помогут вам в пару кликов поделиться полученной информацией с друзьями, что даст своеобразный лайк от вас за мою работу.

Что такое физическое лицо и чем оно отличается от юридического

Прежде всего нужно вкратце разобраться с понятием физического лица, т. к. это важно и здесь нередко наблюдается путаница или же простая нехватка информации.

Что такое физическое лицо?

Итак, физическое лицо, в широком своем понимании, это человек – отдельный индивидуум общества, что просто и понятно. Однако здесь есть нюансы.

В законодательстве большинства стран Запада понятие ФЛ является основным определением правоспособности индивидуума. В таких государствах даже лицо без какого-либо гражданства, имеет расширенный набор прав.

В России законом (ГКРФ гл. 3, ФЗ № 51 от 1994 г.) предусматривается разграничение понятий ФЛ и гражданина в контексте их правоспособности. В нашем случае с лизинговыми сделками, определение физического лица будет звучать так: ФЛ – это лицо-субъект гражданского права, т. е. обладатель гражданской правоспособности (права и обязанности).

Иначе говоря, чтобы быть полноценным физическим лицом в РФ человеку необходимо иметь гражданство России или другого государства, со всеми правами на пребывание в нашей стране. Для автолизинга сюда еще добавляется возрастное требование – не менее 18 лет от роду, хотя многие лизингодатели внутренними правилами поднимают планку дееспособного возраста до 21 года.

Кто может иметь статус ФЛ и чем он отличается от ЮЛ?

Понятие физического лица с полной правоспособностью включает в себя простых граждан у которых все в порядке с личными документами. Но кроме этого субъектами ФЛ продолжают считаться люди, имеющие статус индивидуального предпринимателя, а также граждане-учредители юридического лица.

Отличия юридического лица от физического следующие:

- Без законодательного обоснования может возникать только ФЛ, а ЮЛ не имеет такой возможности.

- Дееспособность и правоспособность ЮЛ возникают сразу, а у ФЛ оно нарабатывается с возрастом (6, 14, 16, 18 лет).

- Количественный состав у ФЛ всегда равен единице, а у ЮЛ от может быть от 1 до многих субъектов.

- Ответственность по рискам у ЮЛ разделена между учредителями, а ФЛ отвечает за все самостоятельно.

- Официальное представительство ЮЛ может нести его гендиректор, совет директоров, совет учредителей и т. п., а у ФЛ это всегда одна персона.