Долгое время в России существовала лишь одна разновидность платежа – дифференцированный платеж, тогда как в странах Запада практиковались другие платежи – аннуитетные. Оба типа выполняют ту же функцию – они помогают гражданам соблюдать обязательства по кредиту, иначе говоря – выплачивать долги. А так как кредит, как и любые финансовые обязательства, – дело серьезное, то необходимо знать, то мы решили осветить в статье тему – дифференцированные и аннуитетные платежи разница.

Большинство заемщиков, обращаясь в банк, больше беспокоятся по поводу одобрения заявки, чем вида платежей. Хотя многие интересуются возможностью получить воспользоваться дифференцированным графиком платежей. Те, кто собирается взять ипотеку, иногда целенаправленно ищут банк, который предоставляет подобную услугу. И в этом есть резон: учитывая размер ипотечных взносов и цены на жилье, постепенное снижение платежа не будет лишним… Но чтобы выбрать то, что будет выгоднее в долгосрочное перспективе, нужно знать, в чем заключается дифференцированные и аннуитетные платежи разница.

- Существующие предложения Сбербанка

- Дифференцированные платежи

- Аннуитетные платежи

- Что такое дифференцированный платеж?

- Пример расчета

- Преимущества и недостатки

- Какие банки используют дифференцированные платежи?

- Расчёт дифференцированного платежа

- Пример расчёта графика выплат по дифференцированному кредиту

- Аннуитетный метод: плюсы и минусы

- Особенности дифференцированного метода

- Выбор метода погашения кредита

- Изменение платежа. Выбор банка.

- Рекомендуем также

- Самостоятельный расчет платежа

- Аннуитетные платежи

- Ипотека с дифференцированными платежами

- Банки, дающие ипотеку с дифференцированными платежами

- Вам будет интересно

- Что лучше — аннуитетный или дифференцированный платеж?

- Виды платежей по кредитам

- Дифференцированные платежи

- Аннуитетные платежи

- Формулы расчёта кредитных платежей

Существующие предложения Сбербанка

В настоящее время Сбербанком предлагаются пять основных кредитных линий по предоставлению ипотечных займов, воспользоваться которыми можно на срок до 30 лет:

- на приобретение готового и строящегося жилья с процентной ставкой от 12% и 12,5% годовых соответственно.

- на индивидуальное строительство собственного дома – от 13% годовых,

- на приобретение земельного участка или любой загородной недвижимости – от 12,5 %,

- на приобретение/строительство места/гаража для личного автомобиля – от 13%.

Кроме них постоянно действуют две социальные программы: военная ипотека и ипотека с реализацией в качестве первоначального взноса материнского капитала.

Несколько лет назад потенциальным заемщикам предлагалось самостоятельно выбрать, какую из схем погашения выбрать: с аннуитетными или дифференцированными платежами.

Сейчас же такого выбора не предусмотрено — согласно условиям кредитного договора и прилагаемому графику внесения платежей, погашение ипотечного займа осуществляется равными, аннуитетными проплатами.

Дифференцированные платежи

При дифференцированной схеме погашения займа предполагается, что обязательные ежемесячные платежи не обладают одинаковым размером, а уменьшаются с течением времени.

Все дело в начисляемых на «тело займа» (оформленную сумму в кредит) процентах.

При дифференцированной схеме каждый платеж состоит из:

- части задолженности,

- начисленных процентов,

- дополнительных комиссий, сборов банка, если они подразумеваются.

Тело займа постепенно уменьшается, уменьшаются и начисляемые на него проценты. Соответственно, и ежемесячные платежи со временем становятся меньше.

Если произвести необходимые арифметические расчеты, то станет очевидной выгодность такой схемы: при долгосрочных займах, рассчитанных на 20-30 лет, она позволяет существенно сократить затраты.

Например, при займе в 1 миллион рублей, оформленном на 30 лет под 15% годовых, разница составит примерно в 1,2 миллиона, а на 10 лет – порядка 100 тысяч рублей.

? Узнайте из нашей статьи.

Кто может получить ипотеку за рубежом? Смотрите тут.

Аннуитетные платежи

Аннуитетная схема более привычна и традиционно используется при ипотечном кредитовании. Согласно ей, все платежи обладают одинаковым размером весь срок кредитования.

Но в первой половине срока погашения их сумма в основном состоит из начисленных процентов и комиссий банка, то есть заемщик «оплачивает» услуги банка в первую очередь. А во второй половине начинает погашаться само «тело займа».

Удивление заемщиков, решивших по каким-либо причинам прибегнуть к рефинансированию ипотеки, вполне объяснимо: если срок проплат по ипотеке не успел достигнуть своей середины, то сумма задолженности банка, «тело займа», существенно не изменилась – вполне возможно, осталась прежней.

Поэтому от идеи переоформить ипотеку на других, более лояльных условиях рациональней отказаться вообще – аннуитетная схема сводит на нет всю выгодность возможности перекредитования.

Что такое дифференцированный платеж?

Погашение ипотеки, как и любого другого вида займа, состоит из двух компонентов:

- непосредственно сам заем – это сумма, которую банк дал в пользование заемщику;

- проценты за его использование.

Дифференцированные платежи — это особая система списания задолженности, при которой заемщик погашает основную ее часть одинаковыми суммами, а проценты за пользование займом начисляются на его невыплаченный остаток.

Основное отличие между двумя способами погашения займа заключается в механизме погашения процентов за пользование.

При погашении займа аннуитетными платежами проценты выплачиваются не равными платежами, сначала платежи клиента в большей мере идут на погашение процентов, а в меньшей – за сам заем. Таким образом, на середину срока пользования займом клиент погасит меньшую часть кредита. Ввиду того, что сумма ежемесячного платежа не меняется, а происходит перераспределение внутри платежа, к концу срока клиент оплачивает в основном тело займа и в меньшей степени проценты.

Дифференцированный метод погашения намного понятнее для людей. В этом случае тело ипотечного займа погашается равными частями, и, следовательно, сумма процентов за использование пропорционально уменьшается, так как долг заемщика перед банком становится все меньше. Следовательно, ежемесячный платеж с каждым месяцем будет уменьшаться.

При методе дифференцированных платежей первые месяцы пользования кредитом заемщику оплачивать очень накладно, но при регулярном погашении займа, каждый месяц сумма платежа уменьшается.Бесспорным преимуществом данного метода является, как правило, меньшая переплата за пользование займом по сравнению с аннуитетным методом.

Пример расчета

Рассмотрим конкретный пример расчета погашения ипотеки. Допустим, банк выдал клиенту ипотеку в сумме 18 миллионов рублей на срок 25 лет. Для удобства расчетов переведем 25 лет в месяцы, это 25*12=144 месяцев. Пусть дифференцированная процентная ставка по данной ипотеке 15%.

Рассчитаем первый платеж, состоящий из 2-х частей:

- основной части — тела кредита, чтосоставит18000000 / 144 = 125000рублей;

- начисленных процентов, которые равняются 18 000 000 * 0,15 / 12 = 225 000 рублей.

Получаем, что в первый месяц необходимо заплатить банку 125 000 + 225 000 = 350 000 рублей.

При этом проценты за пользование ипотекой каждый месяц будут уменьшаться, и к концу срока будут наименьшими за весь период пользования кредитом, что в нашем случае составит только 1 563 рубля, а окончательный расчет с банком произойдет после оплаты 125 000 + 1 563 = 126 563 рублей в последний месяц. Для наглядности построим график погашения данной ипотеки:

Преимущества и недостатки

Бесспорно, дифференцированная система обладает рядом преимуществ, основными из которых являются:

- долг перед банком регулярно уменьшается;

- происходит ощутимая экономия в долгосрочном периоде, так как уменьшается сумма начисленных процентов;

- структура платежа довольно понятна, клиент может самостоятельно рассчитать каждый следующий платеж;

- страховка также получается дешевле, так как долг перед банком снижается.

Наряду с преимуществами дифференцированная система имеет и недостатки:

- чтобы воспользоваться дифференцированным способом, клиент должен иметь высокий уровень дохода;

- платежи в первой половине пользования займом, а особенно в первые месяцы, достаточно велики, в связи с этим велик риск просрочки погашения банковского кредита.

Какие банки используют дифференцированные платежи?

На российском рынке банковских услуг в большинстве случаев клиентам предлагается аннуитетная система, так как она более выгодна для банков. Лишь около десяти банков предлагают ипотеку с погашением ее дифференцированными платежами. Рассмотрим условия выдачи такой ипотеки некоторыми из этих банков:

- Газпромбанк предоставляет клиентам ипотеку сразу по нескольким программам с различными условиями. Например, программа покупки жилья на вторичном рынке подразумевает выдачу ипотеки на срок до 30 лет в сумме до 45 000 000 рублей с процентной ставкой от 10,5 до 14,5% и первоначальным взносом от 15%. Данный банк предлагает ипотечные займы и с аннуитетным погашением.

- Сургутнефтегаз банк также предлагает на выбор обе системы погашения ипотеки. Но сумма займа для приобретения вторичного жилья значительно меньше и составляет не более 8 000 000 рублей на срок до 30 лет. Процентная ставка за пользование ипотекой составляет 12-13%, а первый взнос — от 15%.

- Банк Россия применяет систему дифференцированных платежей только для приобретения жилья по программе долевого строительства. По ней возможно получение ипотеки до — 20 000 000 рублей, на срок до 20 лет. За такую ипотеку придется заплатить от 16,5 до 20% годовых, и стартовый взнос составляет от 20%.

- Нордеа банк может выдать клиенту ипотеку до 1 000 000 евро или эквивалент на срок до 20 лет. Процентная ставка колеблется от 6,5 до 13,25%, а первоначальный взнос равен 10%.

Такое малое количество банков предлагает ипотеку с дифференцированными платежами потому, что этот вариант менее выгоден для банков, так как в этом случае тело кредита погашается равными долями. При аннуитетной системе первоначальные платежи в большей части являются процентами, сумма долга клиента при этом уменьшается незначительно, что для банка намного выгоднее, и при досрочном погашении ипотеки экономия заемщика намного меньше.

Выбор системы платежей зависит от многих условий и должен рассматриваться в каждом случае отдельно. Для этого нужно ознакомиться с предложениями всех банков и выбрать для себя оптимальный вариант, при котором клиент получит необходимую ему сумму ипотеки, а его затраты на погашение долга будут минимальными.

Расчёт дифференцированного платежа

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита, полученное число и будет являться основным платежом.

| b = S / N , гдеb – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

| p = Sn * P / 12, гдеp – начисленные проценты, Sn — остаток задолженности на период, P – годовая процентная ставка по кредитy. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину из приведённой выше формулы, необходимо размер основного платежа умножить на количество прошедших периодов и всё это вычесть из общей суммы платежа.

| Sn = S — (b * n) , гдеn – количество прошедших периодов. |

Пример расчёта графика выплат по дифференцированному кредиту

Для примера рассчитаем график платежей по кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев.

Определим размер основного платежа:

| 100000 / 6 = 16666,67 |

Определим размер выплаты за каждый месяц периода кредитовния:

| Первый месяц: 16666,67 + (100000 – (16666,67 * 0))*0,1/12 = 17500Второй месяц: 16666,67 + (100000 – (16666,67 * 1))*0,1/12 = 17361,11Третий месяц: 16666,67 + (100000 – (16666,67 * 2))*0,1/12 = 17222,22Четвёртый месяц: 16666,67 + (100000 – (16666,67 * 3))*0,1/12 = 17083,33Пятый месяц: 16666,67 + (100000 – (16666,67 * 4))*0,1/12 = 16944,44Шестой месяц: 16666,67 + (100000 – (16666,67 * 5))*0,1/12 = 16805,56 |

Если интересно узнать размер переплаты по кредиту, то необходимо сложить ежемесячные выплаты и вычесть из суммы первоначальный размер кредита. Для нашего примера размер переплаты таков:

| 17500 + 17361,11 + 17222,22 + 17083,33 + 16944,44 + 16805,56 – 100000 = 2916,67 |

Результат подсчётов по нашему примеру на сайте www.platesh.ru будет выглядеть так:

Что подтверждает правильность наших расчётов.

Аннуитетный метод: плюсы и минусы

Финансовые организации при оформлении кредита уточняют метод погашения, аннуитетный или дифференцированный. Особенностью аннуитетного кредита является постоянный ежемесячный платеж, не меняющий своего размера в течение всего срока кредитования.

В графике платежей указывается фиксированная сумма, которую заемщик вносит на счет одного и того же числа каждого месяца. Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные платежи допускает редко. Она выдается в большинстве случаев при условии фиксированных взносов.

Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга. Во второй половине срока ситуация меняется. Другими словами, вначале заемщик выплачивает проценты по кредиту, а затем основной долг.

Аннуитетный кредит имеет свои преимущества:

- Заемщик знает сумму платежа. Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

- Получить можно любой вид кредита. Если говорить о том, какой кредит лучше, аннуитетный или дифференцированный, не стоит забывать о его доступности. Аннуитетный платеж принимается в любом банке, дифференцированный встречается реже.

- Налоговый вычет выше. После покупки квартиры заемщик подает документы на налоговый вычет. Сумма вычета начисляется с учетом всего долга, включая проценты. Большой процент увеличивает сумму вычета.

Для расчета платежа есть специальные формулы и калькуляторы. Заемщик вводит сумму займа, срок кредита в месяцах и размер процента.

Финансовые организации давно выявили выгодность подобного метода погашения кредита. Для заемщика есть несколько минусов. Например, переплата по кредиту выше. Досрочное погашение в этом случае выгодно в первой трети срока. Проценты выплачиваются вначале, поэтому в дальнейшем досрочное погашение не дает никаких преимуществ кроме сокращения срока.

Особенности дифференцированного метода

Дифференцированный кредит долгое время был единственным в России. Сумма платежа в этом случае нефиксированная, она сокращается по ходу выплат. Вначале срока заемщик выплачивает основной долг. По мере сокращения тела кредита уменьшается и выплата, поскольку процент начисляется на остаток долга.

Основная сумма задолженности делится на весь срок кредитования равными частями по месяцам. Меняется размер выплат по процентам. Процентная ставка остается фиксированной, но сумма долга уменьшается ежемесячно, соответственно уменьшаются и выплаты.

Плюсы дифференцированного метода очевидны:

- Ежемесячные платежи уменьшаются. С каждым месяцем взнос становится меньше, финансовая нагрузка на заемщика снижается. Это основное преимущество дифференцированного погашения. Однако его же можно считать недостатком, так как в первой половине срока платежи довольно крупные.

- Переплата ниже. Ежемесячные платежи уменьшаются, поэтому в итоге сумма переплаты получается невелика. Из-за этого получить большой кредит на покупку жилья проблематично.

- Досрочное погашение выгодно в любой момент. Проценты гасятся не в начале, а на протяжении всего срока, поэтом выплатить кредит досрочно выгодно в любой момент.

К недостаткам метода относятся большая финансовая нагрузка в начале срока. Первое время платежи будут крупные, поэтому требования к платежеспособности клиента выше. Его доход должен составлять на 20-25% больше, чем при аннуитетном кредите.

При выдаче дифференцированного кредита банк рассчитывает меньшую максимальную сумму из-за более высоких начальных платежей.

Просчитать ежемесячные выплаты не так просто из-за постоянно изменяющейся суммы. Но расчетами занимаются не заемщики, а работники банка. При заключении кредитного договора клиенту выдается график платежей. Достаточно следить за графиком и вносить указанную сумму.

Чтобы рассчитать дифференцированные и аннуитетные платежи, формулы можно найти на сайте выбранной финансовой организации. Проще произвести расчет с помощью онлайн ипотечного калькулятора.

Выбор метода погашения кредита

Выгода того или иного метода зависит от конкретной ситуации и платежеспособности заемщика. Банк может предложить на выбор аннуитетный или дифференцированный платежи, что выгоднее заемщику, решается по ситуации.

Сумма ежемесячного взноса может отличаться незначительно. Основное отличие двух методов заключается в системе расчета и итоге. Несмотря на то, что в результате при дифференцированном методе сумма переплаты ниже, он не всегда выгоден заемщику.

Выбирать метод нужно с учетом нюансов:

- Важным является вопрос, выгоден аннуитетный платеж или дифференцированный при досрочном погашении. Заемщику, рассчитывающему погасить кредит раньше срока, выгоднее брать дифференцированный кредит. При фиксированных взносах выгоды в досрочном погашении нет, если прошло больше половины срока.

- Если заемщик имеет небольшой или нестабильный доход, предпочтительнее аннуитетный платеж. Клиент сможет рассчитывать свои траты, выплачивать фиксированную небольшую сумму ежемесячно.

- При длительных сроках кредитования эксперты рекомендуют брать дифференцированный кредит. Со временем финансовое положение клиента может измениться, уменьшающийся размер взносов поможет выплатить займ до конца.

- Дифференцированный платеж не обязательно высчитывать каждый месяц. Заемщик может постоянно класть на счет фиксированную (не меньше начальной) сумму. Сниматься будет необходимая сумма, а остаток останется на счете. Через определенное время (год, полгода и т.д.) заемщик может прийти в отделение банка, написать заявление на перерасчет. Сумма на счете будет снята и пойдет на погашение долга.

- В случае, если заемщик уверен в своей платежеспособности и планирует погасить кредит в ближайшее время после получения, аннуитетный кредит будет выгоден.

Финансовые организации не всегда предлагают выбор метода погашения клиенту. Подобрать наиболее выгодный вариант можно при рассмотрении нескольких программ в разных банках. Учитывается также размер суммы и доход клиента. Аннуитетные займы выдаются в большинстве случаев.

Изменение платежа. Выбор банка.

Заемщику следует знать, что дифференцированный метод на данный момент нельзя назвать популярным. При поиске займа можно столкнуться с большим количеством отказов. Финансовые организации стараются защитить себя от рисков. При больших суммах кредита гарантией безопасности служит аннуитетный способ, поскольку заемщик гасит проценты в начале срока.

Многие заемщики стараются изменить аннуитетный платеж на дифференцированный, чтобы сэкономить, но финансовые организации на смену платежа соглашаются крайне редко. Это невыгодно для банка и сложно для заемщика. При аннуитетном методе клиент выплатил большую часть процентов в первой половине срока кредитования, перерассчитать остаток долга и проценты, чтобы перевести его в дифференцированный, достаточно сложно.

Если аннуитетную ипотеку выдает любой банк, то при покупке квартиры в ипотеку поиск вариантов с дифференциальными платежами может затянуться. Список банков, работающих по подобной системе, ограничен.

- Россельхозбанк. Выбор программ довольно широк, но на дифференцированный метод организация соглашается не всегда. Средняя процентная ставка по ипотечному кредиту составляет 14-16% в зависимости от условий и требований к заемщику.

- Нордеа. Крупный банк с иностранным капиталом, который тем не менее можно найти не в каждом городе. Нордеа Банк предлагает ипотечный кредит с возможностью выбора способа погашения. Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.

- ГазромБанк. Крупный банк, предлагающий множество ипотечных программ для молодых семей, военнослужащих и других слоев населения. Выбор способа погашения возможен при определенных программах, утонять которые нужно в отделении банка. Средняя процентная ставка составляет 11-12%.

- Петрокоммерц. Банк предлагает ипотеку и потребительские кредиты на крупную сумму. Выбор платежа можно обсудить с кредитным менеджером. Процентная ставка для ипотеки составляет 12-13%, для потребительского кредита 20-22%.

При выборе финансовой организации учитывается не только метод выплат, то и максимальная сумма кредита, ставка, сроки и требования к заемщику.

Рекомендуем также

Можно ли погасить ипотеку досрочно: тонкости процедуры

Перекредитование ипотеки в другом банке

Как снять обременение после закрытия ипотеки: особенности процедуры, документы

Как снять обременение после закрытия ипотеки: особенности процедуры, документы Как правильно выплачивать ипотеку

Как правильно выплачивать ипотеку Как вернуть страховку по ипотечному кредиту

Как вернуть страховку по ипотечному кредиту

Самостоятельный расчет платежа

Расчет осуществляется в два этапа. Например, возьмем следующие данные:

1) Сумма кредитования – 1 млн рублей.

2) Срок кредитования – 240 месяцев.

3) Годовые проценты – 12%.

Сперва необходимо рассчитать размер основного платежа. Чтобы определить его размер, нужно разделить на число оставшихся месяцев общую сумму кредитования.

1 млн / 240 = 4,166 тыс рублей. Размер основного платежа остается неизменным в течение срока погашения кредита.

Следующий шаг – это расчет начисленных процентов. Для их расчета необходимо найти произведение остатка по кредиту и процентной ставки, после чего разделить полученный результат на 12. В качестве примера предположим, что нужно произвести выплату за 120 месяц – таким образом, мы уже оплатили ровно половину.

500,080 тыс * 0,12/12 = 5 000,8 руб (% за 120 месяц).

Задолженность (остаток) по кредиту можно рассчитать, умножив основной платеж на число прошедших периодов (120), а получившуюся сумму отнять от общей суммы кредита.

Сложив начисленные проценты за месяц и размер основного платежа, мы получим значение платежа за определенный месяц.

Таким образом, произвести расчеты за каждый месяц можно самостоятельно. Например:

121-й месяц: 4,166 тыс + (1 млн – (4,166 тыс * 121)) * 0,12/12 = 9,125 тыс; 122-й месяц: 4,166 тыс + (1 млн – (4,166 тыс * 122)) * 0,12/12 = 9,083 тыс. Рассчитав дифференцированный платеж, можно проследить последовательное снижение размеров выплат.

Аннуитетные платежи

Это наиболее распространенный вид платежей, когда размер ежемесячной выплаты остается неизменным в течение периода кредитования.

На счет простоты записывают человеческий фактор, так как заемщик на протяжении кредитного периода видит неизменную сумму выплат, что упрощает планирование личного бюджета и исключает возможные претензии к банку по поводу неправильности расчетов – сумма ежемесячных выплат понятна и проста, но главное – неизменна.

Выявить банковскую выгоду проще. Она строится на том, что заемщик выплачивает огромные проценты сразу, не дожидаясь, пока кредитное тело сократится, что бывает с дифференцированными выплатами – в этом и состоит дифференцированные и аннуитетные платежи разница.

Рассчитаем аннуитетный платеж за месяц. Для примера возьмем данные, использованные при расчете платежа дифференцированного:

1) Сумма кредитования – 1 млн рублей.

2) Срок кредитования – 240 месяцев.

3) Годовые проценты – 12%.

Для расчета процентов, необходимо умножить остаток кредита на годовую ставку процентов и разделить на число месяцев в году.

1 млн * (0,01 + 0,01/((1 + 0,01)240 – 1) = 11,011 тыс.

(ежемесячная сумма выплат на 20 лет), где:

240 – количество месяцев; 0,01 – процентная ставка за месяц. Следовательно, 10 из 11 тысяч первого платежа (11,011 тыс) приходится на процентную составляющую за кредитные услуги.

Ипотека с дифференцированными платежами

Данная схема погашения несколько сложнее предыдущей.

Ипотека с дифференцированными платежами предусматривает ежемесячный подсчет суммы, исходя из срока пользования кредитом и остатка долга. То есть каждый месяц проценты рассчитываются заново на оставшуюся сумму задолженности. При этом установлен единый размер суммы погашения тела кредита.

На практике ежемесячный платеж по дифференцированной схеме складывается из двух составляющих:

- фиксированный размер тела кредита;

- проценты, рассчитанные на основании продолжительности месяца и суммы оставшегося долга.

Каждый месяц размер ежемесячного взноса будет разным, к примеру, платеж за февраль будет меньшим, чем платеж за следующий за ним март, хотя сумма задолженности немного снизится. Это связано с тем, что в феврале попросту меньше дней. У дифференцированной схемы погашения ипотеки есть ряд особенностей, в частности:

- ежемесячный платеж на начальном этапе будет достаточно большим, потому заемщик, выбирающий такую схему, должен иметь хороший уровень дохода;

- к концу срока кредитования сумма процентов по кредиту уменьшается и сам ежемесячный платеж становится меньшим;

- общая переплата по такому кредиту будет заметно ниже, чем в случае с аннуитетными платежами.

Последний пункт собственно и привлекает заемщиков больше всего. Приведем простой пример: заемщик взял ипотеку на сумму 100 000 долларов под 10% годовых на десять лет. По итогу выбрав дифференцированную схему погашения кредита, он уплатит банку на 8,5 тысяч долларов меньше, чем уплатил бы по аннуитетной схеме. Такая экономия возможна благодаря ежемесячному уменьшению процента в результате его пересчета на оставшуюся сумму кредита. Также у такой схемы есть отличие и по досрочному погашению. Если вы досрочно вносите часть долга, то в случае с аннуитетной схемой банк уменьшает срок кредитования, а при дифференцированной схеме сумма ежемесячных платежей заметно снижается, а срок кредитования остается неизменным. Хотя эти условия в каждом банке устанавливаются в индивидуальном порядке. Стоит отметить, что дифференцированную схему даже для ипотечных кредитов предлагают далеко не все банки. Причина понятна: эта схема уменьшает их заработок. Как мы увидели по приведенному примеру, на 100 тысячах долларов банк потеряет 8,5 тысяч прибыли. Собственно и сами заемщики не спешат выбирать данную схему погашения. Во-первых, потому что на протяжении первых лет кредитования ежемесячный платеж будет достаточно высоким и может оказаться заемщику просто не по карману. Во-вторых, аннуитетные платежи легче планировать, ведь они всегда одинаковы, а вот дифференцированные каждый месяц могут иметь разный размер.

Банки, дающие ипотеку с дифференцированными платежами

Как мы уже говорили, большинство банков неохотно дают ипотеку с дифференцированными платежами и все же такие кредитные программы встречаются. В частности, наиболее выгодный жилищный займ с такой схемой погашения можно взять в Промсбербанке. Здесь ипотеку дают под 9% годовых, а итоговая переплата со средней суммы кредита в три миллиона рублей составит 1 137 000 рублей. Достаточно интересную программу предлагает Сургутнефтегазбанк, где процентная ставка составляет 11,25% и на 3 млн. рублей заемщик переплатит 1 417 000 руб. Также дифференцированную схему предлагает Нордеа Банк, где по ипотеке на 3 млн. рублей под 9,5%-10% годовых переплата по кредиту составит около 1 489 000 рублей. Кроме того, выбор между аннуитетной и дифференцированной схемой сегодня предлагают Газпромбак, Петрокоммерц банк, Балтинвестбанк, банк Западный, банк Россия и некоторые другие.

Вам будет интересно

Микрозаймы без залога

Военная ипотека 2017

Субсидирование ипотеки в 2017 году

Что лучше — аннуитетный или дифференцированный платеж?

Кредиты играют важную роль в жизни населения со средним достатком.

Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны.

Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов.

В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы.

В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

Дифференцированные платежи

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

Внимание!

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц.

Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком.

Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Формулы расчёта кредитных платежей

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

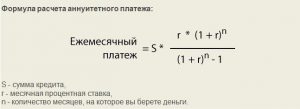

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Из приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2018 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.