Многие российские брокеры предлагают интересные условия для своих клиентов. Чтобы вы смогли сложить собственное объективно мнение. На повестке дня — Индивидуальный инвестиционный счет. Продукты и тарифы брокера Финам. Эта компания по праву считается одним из признанных лидеров на рынке, входя в рейтинг и ТОПы самых крупных брокерских домов по своим оборотам среди игроков на фондовом рынке.

Многие российские брокеры предлагают интересные условия для своих клиентов. Чтобы вы смогли сложить собственное объективно мнение. На повестке дня — Индивидуальный инвестиционный счет. Продукты и тарифы брокера Финам. Эта компания по праву считается одним из признанных лидеров на рынке, входя в рейтинг и ТОПы самых крупных брокерских домов по своим оборотам среди игроков на фондовом рынке.

- Знакомство с брокером и особенности ФИНАМ

- Как получить налоговый вычет по ИИС в ФИНАМ?

- Где и как открыть инвестиционный счет у брокера ФИНАМ?

- Актуальные продукты для ИИС от брокера ФИНАМ

- Виды счетов

- Специальные предложения от ФИНАМ

- Финам брокерский договор

- Функционал личного кабинета

- Авторизация в личном кабинете

- Правила безопасности и конфиденциальности

- Финам будет штрафовать “спящих” клиентов

- Кто такой брокер

- Как происходит работа с брокером

- Критерии выбора брокера

- Комиссии брокера

- Так кого выбрать?

- Как и в каком банке открыть инвестиционный счет

- Сбербанк

- Банк «Открытие»

- Альфа Банк

- Тинькофф Банк

- Газпромбанк

- Открыть индивидуальный инвестиционный счет (ИИС)

- Где открыть ИИС

- Как открыть ИИС в Сбербанке

- Сколько стоит

- Где лучше открыть ИИС

- Что такое ИИС

- ИНВ — Инвестиционный налоговый вычет

- Индивидуальный инвестиционный счет: ответы брокеров

- Налоговые льготы

- Как заработать

- Безопасность

- Отзывы потерпевших в ПИФах и ИИС

- Комментарии пострадавших

- Шаг 1. Выбор брокера

- Шаг 3. Программное обеспечение

Знакомство с брокером и особенности ФИНАМ

ФИНАМ является брокером, который смог охватить практически всю страну. Так, он сегодня присутствует почти в каждом областном центре. Интересен тот факт, что в холдинг входит не только брокерская с управляющей компанией, но и:

- Банковское учреждение.

- Серия СМИ.

- Инвестиционный фонд.

- Учебный центр.

- Дочерняя компания Whotrades с собственными ответвлениями (брокеры в США LowTrades и Just2Trade).

Это целый комплекс с многочисленными уровнями, но брокерское подразделение является одним из самых перспективных, каждый год занимая лидирующие позиции (1-5) по таким параметрам:

- Оборот.

- Общее количество клиентов.

- Число желающих открыть ИИС.

- Суммарный годовой оборот.

Как получить налоговый вычет по ИИС в ФИНАМ?

Предлагаем разобраться с таким актуальным вопросом, как получить налоговый вычет по BBC в ФИНАМ. Всего существует 2 типа вычетов:

- Первый тип, в рамках которого налогоплательщик получает возможность ежегодного получения вычета в сумме тех средств, что были внесены в налоговом периоде на ИИС. Он предполагает, что есть доходы, к примеру, зарплата, что облагаются по ставке 13%.

- Второй тип. Он предполагает, что после окончания срока действия договора на ведение ИИС, после того, как пройдет, как минимум, 3 года, налогоплательщик имеет право получить вычет в сумме доходов, что были получены по операциям по счету. Таким образом, прибыль освобождается от налогообложения, но при этом не предполагаются другие доходы. Такой тип вычета хорош для всех неработающих членов семьи, к примеру, для несовершеннолетних, для пенсионеров.

Обратите внимание, что налогоплательщик имеет право на выбор одного типа вычета на полный срок существования счета. Таким образом, если вы воспользовались вычетом на взнос, то льгота на положительный финансовый результат на момент расторжения счета предоставляться не будет. Да, существует возможность закрытия инвестиционного счета, по которому вы уже получили вычет на внесение средств, но нужно ввернуть в бюджет полученные суммы возврата. Только после этих мероприятий допускается открытие нового счета с применением льготы на положительный финансовый результат.

Где и как открыть инвестиционный счет у брокера ФИНАМ?

Если вы желаете открыть собственный индивидуальный инвестиционный счет у этого брокера, то в рамках рассматриваемого холдинга это можно сделать сразу в 2-х компаниях, а именно:

- Рассматриваемый нами брокер АО «ФИНАМ».

- Управляющая компания ООО «УК «Финам Менеджмент».

Предлагаем познакомиться с каждым из вариантов подробнее, чтобы понять, чем отличаются условия, и какие их ключевые особенности.

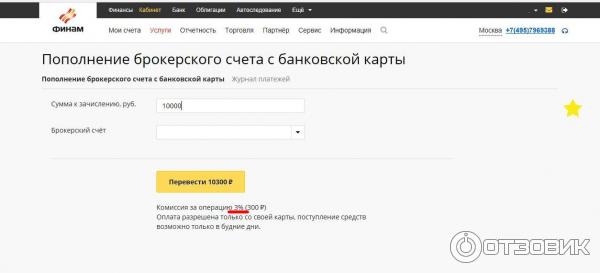

Актуальные продукты для ИИС от брокера ФИНАМ

Теперь кратко ответим на вопрос, что такое индивидуальный инвестиционный счет.

ИИC представляет собой счет внутреннего учета, который предназначается для того, чтобы реализовать обособленный учет денег, а также ценных бумаг, принадлежащих клиенту ФИНАМ, по договорам. Вся деятельность в обязательном порядке регламентируется ФЗ N 379.

Принципиально важный аспект: каждый желающий открыть ИИС в компании этого брокера, должен заключить договор на брокерское обслуживание. Не стоит путать его с другим решением, а именно — договором доверительного управления, так как ключевое отличие в том, что дата отсчета приравнивается к дате заключения. Что же касается доверительного управления, то здесь речь идет о дате завода денег. Разница на лицо, и преимущество однозначно на стороне брокера.

- Если рассматривать банковский депозит, то мы получаем только 13% налогового вычета!

- С брокером ситуация иная – здесь к стандартному налоговому вычету добавляются плюс ½ учетной ставки, что равно порядка 5,5%.

Отметим, что брокер ФИНАМ не предоставляет отдельно какие-то стратегии или решения для инвестиционных счетов, но «изюминка» все-таки присутствует. Это ежемесячное начисление на свободный остаток. Напомним, что здесь все так же работает правило уплаты с процентов НФДЛ, если вы планируете действовать в рамках правового поля. Это и есть упомянутые выше 13% налогового вычета.

Отталкиваясь от этих сведений, можно сделать вывод, что совсем не обязательно что-то покупать. Достаточно просто держать свои деньги в компании. Конечно, нельзя назвать этот способ самым эффективным, но сама возможность имеется. Такой бонус уникален, и он актуален исключительно для индивидуальных инвестиционных счетов, о которых идет речь в обзоре, так как на обычных таких процентов нет, за исключением особо серьезных сумм.

Виды счетов

Таким образом, подписывая договор с ФИНАМом, вы как клиент получаете полноценный доступ на любую из секций рынка на Бирже Москвы, а также секцию ИЦБ на бирже в Санкт-Петербурге, и все это осуществляется с Единого счета.

Счет может быть следующих видов:

- Фондовый, это акции с облигациями.

- Срочный – речь идет о фортс.

- Валютный – здесь бонусный процент на остаток пока не начисляется.

- Акции ИЦБ из США, где также не начисляется %.

Безусловно, начисление процентов на остаток является весьма интересной и перспективной опцией, поскольку в сочетании с рядом стратегий позволяет получить существенную прибавку к финансам, и об этом будет сказано ниже.

Специальные предложения от ФИНАМ

Среди актуальных специальных предложений для владельцев ИИС стоит выделить «Депозит+». Это также стратегия, которая инвестирует в облигации федерального займа. У нее есть много объективных преимуществ:

- Высокая доступность, так как сумма инвестирования снижена до 300 000 рублей.

- Предоставление налоговых льгот. Это значит, что вы можете получить инвестиционный налоговый вычет в 13% или вовсе освободить от налогов свой доход, получаемый в результате торговли ценными бумагами. Добавим также в этот блок о необлагании налогом дохода по облигациям федерального займа.

- Формирование портфеля для клиента, в который будут включены федеральные облигации с самыми высокими показателями надежности, при этом доходность портфеля в потенциале достигает 29-30% в год. В основе этого лежат не только купонные выплаты, но также и закономерный рост рыночной стоимости.

- В услугу входят и аналитика стратегии в сочетании с пересмотром портфеля. Принципиально то, что мониторинг проводится каждый день, а пересмотр – раз в полугодие.

Рекомендуем нашу статью: «Как купить облигации федерального займа физическому лицу».

Финам брокерский договор

На ресурсе вы можете ознакомиться с «Финам брокерский договор» в FB2, TCR, PRC LRF, TXT, CHM, HTML, RTF, DOC, МОВІ, EPUB, JAR, DJVU, AZW3, PDF, isilo, LIT!

На ресурсе вы можете ознакомиться с «Финам брокерский договор» в FB2, TCR, PRC LRF, TXT, CHM, HTML, RTF, DOC, МОВІ, EPUB, JAR, DJVU, AZW3, PDF, isilo, LIT!

На надежность структуры следует обращать внимание в первую очередь, поскольку страховка АСВ до 1,4 млн руб. Дополнительно можно следить за форумами трейдеров, где отзывы, особенно негативные, появляются очень быстро. Однако не стоит забывать о субъективности любых отзывов, указывают участники рынка. Комиссии, взимаемые брокерами, зачастую варьируются в зависимости от объема сделки, поэтому инвестору, который обращает внимание на этот критерий, нужно исходить из своих инвестиционных возможностей, говорят эксперты.

Все зависит от тарифного плана, который учитывает активность инвестора, объемы торгового оборота чем больше — тем меньше комиссияплощадку биржа, московская, петербургская или американская и финансовый инструмент.

Его сотрудник сообщил, что здесь тарифы будут менее конкурентными по сравнению с тарифами брокеров, которые специализируются на работе с частными клиентами и физическими лицами, так как они специализируются только на профессиональных клиентах. Это подтверждают данные Московской биржи: А вот по торговому обороту занял четвертую позицию, совершив сделок на 99,4 млрд руб. Также плата может взиматься за обслуживание счета и в счет вознаграждения брокера в зависимости от объема совершенных сделок за отчетный период.

Функционал личного кабинета

Кабинет клиента Финам это очень удобный сервис, упрощающий работу трейдера. Здесь можно ознакомиться с полным отчетом обо всех совершаемых торговых действиях, о движениях денежных средств на счете и состоянии портфеля и не только. Также среди возможностей личного кабинета можно выделить:

- Ознакомление с последними новостями и объявлениями;

- Совершение инвестиционных сделок;

- Открытие счетов;

- Пополнение счета;

- Формирование отчетности;

- Получение помощи специалистов;

- Подписка на инвестиционные идеи;

- Участие в обсуждение торговых идей и стратегий;

- Прохождение обучения.

Авторизация в личном кабинете

Попасть на страницу входа в личный кабинет можно с сайта инвестиционной компании. Для этого потребуется просто перейти по ссылке «Личный кабинет». Вам будет предложено пройти авторизацию для идентификации вас как клиента компании. Для прохождения авторизации потребуется ввести логин и пароль, выданные менеджером при заключении договора и открытии счета.

При утере пароля стоит воспользоваться сервисом его восстановления. На этой же странице с правой стороны можно обнаружить ссылку «Восстановить пароль». Нажав на нее,вам будет предложено пройти несколько шагов, необходимых для восстановления пароля в онлайн-режиме. К таким шагам относятся:

- Ввод логина;

- Загрузка ключей ЭЦП;

- Указания кода для восстановления пароля;

- Формирование нового пароля.

Правила безопасности и конфиденциальности

Деятельность трейдера и так связана с определенной долей риска. И понятное дело, что инвестиционная компания защищает своих клиентов и не может поставить под угрозу личную информацию и финансовые накопления, зачисленные на счета клиента. Но не все зависит только от компании и разработчиков сервиса. Клиентам компании при использовании личного кабинета тоже следует придерживаться некоторых правил, как например:

- Не следует передавать третьим лицам логин и пароль для доступа к системе;

- Перед посещением личного кабинета и указанием данных авторизации необходимо проверять адрес сайта, чтобы не попасть на подставной ресурс;

- По завершению работы с сервисом, не забывайте выходить из профиля;

- Стоит позаботиться о защите устройства, с которого происходит вход в кабинет.

Финам будет штрафовать “спящих” клиентов

Опубликовано 18 Авг 2008 в События

В комментариях к одному из последних материалов читатель журнала Дмитрий обратил моё внимание на изменения в правилах работы компании «Финам» с клиентами. Среди прочих не очень важных изменений присутствует и следующее:

В комментариях к одному из последних материалов читатель журнала Дмитрий обратил моё внимание на изменения в правилах работы компании «Финам» с клиентами. Среди прочих не очень важных изменений присутствует и следующее:

ПРИКАЗ №17. О внесении изменений и дополнений в Брокерский регламент. . 2. Дополнить статью 14 Регламента пунктом 14.9 следующего содержания: «14.9. В случае отсутствия в течение 6 (шести) месяцев по Счету Клиента у Брокера сделок и/или операций, Клиент обязан расторгнуть договорные отношения в порядке, предусмотренном п. 33.2. Регламента». . 9. Дополнить статью 29 Регламента пунктом 29.12. следующего содержания: 29.12. В случае нарушения Клиентом обязанности, предусмотренной п. 14.9. Регламента, Брокер вправе наложить на Клиента штраф в размере свободного остатка денежных средств на Счете Клиента у Брокера, но не более 10 000 (десяти тысяч) рублей. Штраф взимается путем списания денежных средств со Счета Клиента у Брокера.

Теоретически (если следовать букве правил), от такого решения могут пострадать долгосрочные инвесторы, купившие те или иные бумаги и не проводящие с ними сделки. Понятно, что брокерская компания получает доход в виде процента от операций клиентов, и такие «спящие» инвесторы ей не очень интересны. Но всё-таки и Дмитрию, и мне показалось, что столь жёсткое поведение по отношению к клиентам не очень адекватно. Я попросил прокомментировать ситуацию руководителя пресс-службы Инвестиционного холдинга «Финам» Владислава Кочеткова. Ниже — мои вопросы и его ответы, а также мнение юриста.

Чем вызвано такое решение?

Владислав Кочетков: Это попытка борьбы с «мертвыми душами». Существуют инвесторы, которые открыли брокерский счет, практически обнулили его, но не закрыли. Как результат, компания несет издержки по его обслуживанию, но каких-то доходов не получает.

Велика ли доля таких клиентов «Финама» (примерно сколько к общему количеству или в абсолютных цифрах)?

ВК Если говорить об общей клиентской базе (зарегистрированные клиенты), то около 7-8%.

Что произойдёт, если на денежном счёте такого клиента нет достаточной суммы? Будут ли принудительно закрываться позиции?

ВК Речь идет о свободном остатке денежных средств, о каком-либо закрытии позиций речи идти не может. При этом стоит отметить, что речь идет о сумме не более 10 тыс. рублей, т.е. списываться могут и существенно меньшие средства. Более того, речь не идет об обязательном списании. Мы хорошо знаем своих клиентов, долгосрочных инвесторов это никак не затронет. Кроме того, предупреждение о возможном списании будет доведено, как минимум, за месяц до самого списания. Из этого понятно, что меры ориентированы на инвесторов, которые приняли решение не продолжать работу на фондовом рынке, но в течение длительного срока не могут найти время для того, чтобы закрыть свой счет.

Кто конкретно в компании будет принимать решение о факте и сумме списания?

ВК Решение принимает клиентский менеджер, который «ведет» соответствующего клиента и владеет необходимой информацией о его специфике, инвестиционной активности и т.д.

Если клиент не согласен с решением, но и не хочет проводить сделку или закрывать счёт, что он может сделать?

ВК Объяснить свою позицию клиентскому менеджеру, который должен учесть все индивидуальные обстоятельства. Если позиция клиента не сводится «влом к вам ехать», все прочее будет учтено.

Если всё-таки получается конфликт, на кого должен выходить клиент, чтобы решить вопрос через голову менеджера?

ВК На руководителя отдела продаж

Что произойдёт, если у клиента нет ни денежной суммы, ни бумаг? (счёт держится «про запас» под будущие операции).

ВК Ничего не произойдет. Клиент в этом случае обязан расторгнуть договор, но если он не сделает этого, каких-то санкций для воздействия на него мы применить не можем. Хотя само по себе открытие брокерского счета не требует больших временных затрат. Инвесторов, которые держат пустые счета, очень немного.

Юрист Евгений Пустовалов, автор Юридического блога так прокомментировал решение «Финама»:

В принципе, данный приказ законен. Другое дело, что он не распространяется на тех, кто вступил в отношения с компанией «Финам» до его издания (для этого необходимо согласие клиентов). Вообще, если посмотреть на п.33.2 регламента, который позволяет любой из сторон произвольно расторгать договор (в том числе и «Финаму»), то приказ №17 ничего существенно нового не привнес. Единственное, пожалуй, это то, что появилось какое-то основание «тормошить» клиентов, не совершающих операций.

При определении суммы штрафа, я думаю, рядовой сотрудник будет действовать не совсем самостоятельно, а руководствоваться какими-то инструкциями (политикой компании). Что они нехорошо сделали, так это то, что использовали формулировки, которые формально позволяют штрафовать даже тех, кто «затаился» с ценными бумагами и ждет подходящей ситуации на рынке для операций. Но юридически это вполне чисто.

Кто такой брокер

Брокер — это финансовая организация со специальной лицензией. Иногда функции брокера совмещает банк, иногда это отдельная коммерческая организация. Иногда это организация внутри финансовой группы.

Брокер — ваши «руки» на бирже. Через брокера вы покупаете и продаете ценные бумаги, заключаете контракты и обмениваете валюту.

Что делает брокер:

- Ведет учет денег и имущества, которые вы ему передаете.

- Регистрирует вас на бирже и присваивает специальные коды для совершения сделок.

- Дает вам информацию о ходе торгов.

- Принимает от вас распоряжения: «Купить то», «Продать это» и др.

- Совершает расчеты по сделкам — переводит деньги и ценные бумаги.

- Дает отчеты о сделках, о движении денег и ценных бумаг.

- Выдает справки об уплаченных налогах, о цене приобретенных бумаг и т. п.

Брокер также работает налоговым агентом: он удерживает и перечисляет государству налоги на дивиденды, рассчитывает и удерживает налог с прибыли от продажи ценных бумаг и доходов по срочным контрактам. В этом вопросе много тонкостей, о них поговорим в другой раз.

Как происходит работа с брокером

1. Договоры. Первым делом вы заключаете договор на брокерское и депозитарное обслуживание. Эти два вида обслуживания обязательны, они идут вместе. В зависимости от способа заключения у вас на руках может быть полный текст договора с печатью и подписью, короткое извещение о заключении договора или даже извещение, полученное по электронной почте. Договор с одним брокером заключается один раз.

Сначала читать, потом подписывать

2. Открытие счетов. Брокер открывает вам счета в собственной системе учета и регистрирует вас на бирже. Когда это готово, вы получаете извещение об открытии счетов. Теперь можно переводить деньги на брокерский счет.

3. Ввод денег. Есть разные способы пополнить брокерский счет. Наиболее универсальный — рублевый банковский перевод. Точные реквизиты и формулировку назначения платежа предоставит брокер.

4. Софт. Если вы будете торговать через интернет, то для работы с одними брокерами вам потребуется установить и настроить специальную программу — торговый терминал. У других торговля происходит через сайт. Как установить программу и настроить ключи шифрования — читайте в инструкции брокера.

Чтобы разобраться с работой терминала, попробовать выставить заявки и не рисковать реальными деньгами, потренируйтесь совершать сделки в игровом режиме. Это можно сделать как до заключения договора, так и после.

5. Участие в торгах. Торги проходят по расписанию биржи. Например, на фондовом рынке Московской биржи основная сессия проходит с 10:00 до 18:40 по Москве. В другое время купить или продать акции нельзя.

В течение торговой сессии вы можете подавать заявки. Заявка — это вы как бы говорите: «Хочу купить того-то по такой-то цене» или «Продаю вот это по такой-то цене». Некоторые заявки почти гарантированно ведут к сделке, а некоторые могут не исполниться вовсе.

Грубо говоря, вы хотите купить облигацию Минфина за 997 Р , а все продают в диапазоне 998–999 Р . Тогда заявка будет поставлена в очередь: вдруг кто-то предложит свои облигации по этой цене. Если никто не предложит, она не исполнится и либо брокер ее снимет, либо перенесет на следующий день.

Заявки можно снимать по своему желанию, пока они не исполнились, то есть не привели к сделке. А вот отменить сделку не получится, даже если вы ошиблись с ценой, количеством или направлением.

Окно ввода заявок QUIK, скриншот из документации

Окно ввода заявок QUIK, скриншот из документации

6. Работа с отчетами. Если в течение дня вы совершали сделки или по вашим счетам было движение денег и бумаг, то брокер отчитается перед вами об этом. Отчет придет почтой или будет виден в терминале.

7. Вывод денег. Вы можете забрать с брокерского счёта все деньги или их часть. Например, если вы получили дивиденды — можете их вывести. Если продали акции — можете вывести все вырученные деньги или их часть. Обычно деньги выводятся с помощью банковского перевода, но у брокеров бывают и другие варианты.

Вывод денег — это не моментальный процесс и может занимать до трех рабочих дней.

Например, деньги от продажи акций не получится вывести в день продажи этих акций. Дело в том, что расчеты по акциям на Московской бирже происходят на второй день после дня сделки — это называется режимом расчетов Т + 2 (день Т плюс еще два дня).

Если вы совершили сделку сегодня, то акции с вашего счёта спишутся послезавтра — и тогда же придут деньги.

Все условия сделки, в том числе цена, фиксируются в момент ее совершения. Поэтому если с момента сделки до момента фактического расчета цена акций на бирже поменялась, это вас не касается, для вас цена зафиксирована.

Отложенные расчеты создают неудобства при выводе, но дают ряд преимуществ при вводе и покупке. Об этом в другой раз.

С общей схемой работы с брокером разобрались. Теперь поговорим о выборе.

Брокер — финансовая организация, которая занимается коммерческой деятельностью. Как любая коммерческая организация, брокер может обанкротиться. Как и у любой финансовой организации, у брокера могут отозвать лицензию.

У брокера должна быть лицензия Центробанка, и обычно таких лицензий несколько: на брокерскую, дилерскую, депозитарную деятельность, управление активами. Кому и когда была выдана лицензия с конкретным номером можно проверить на сайте ЦБ .

В отличие от банков, по брокерским счетам нет государственных гарантий — никакого агентства по страхованию вкладов. Это значит, что если ваш брокер обанкротится, то никто не гарантирует вам возврат денег и бумаг. В остальном ситуация не отличается от российского банковского сектора: есть госбанки, есть лидеры среди частных компаний и есть «длинный хвост» из всех остальных.

Критерии выбора брокера

Итак, вы задумались, какого брокера выбрать. Рекомендую проверять будущего партнера (да-да, брокер – ваш ближайший партнер в деле покупки акций!) по нескольким критериям.

- Надежность. Ну тут всё понятно. У брокера должна быть лицензия. Причем Центрального банка, а не той странной конторы с Каймановых островов. Ведь он является регистратором ваших акций. Брокер с лицензией реально будет вносить все записи и вести кучу документации, а оффшорный – просто нарисует фантики. Список, какие брокеры надежные и лицензированные, найти можно здесь: http://www.cbr.ru/finmarket/supervision/sv_secur. Скрольте до низу. Важно: там не рейтинг надежности брокеров. Там алфавитный порядок тех, кто вообще имеет разрешение на работу на фондовом рынке.

- Удобство. У сайта брокера не должно быть вырвиглазного интерфейса и непонятных программ для трейдинга, которые тормозят сильнее, чем жираф в известном анекдоте. Ведь вам пялится на эту «красоту» регулярно. Интерфейс сайта должен быть понятен и лаконичен, чтобы вы могли быстро найти нужную инфу. То же касается документации. Она должна быть на виду.

- Большой выбор инструментов. Конечно, если вы хотите покупать бумаги только Сбера и Газпрома, то Лондонская биржа нафиг вам сдалась. Но если вы хотите стать акционером Гугла или «яблочником», то тут важно, с каким брокером работать. Обязательно нужен брокер с международными лицензиями, позволяющими торговать на Нью-Йоркской, Лондонской, Франкфуртской и Санкт-Петербургской биржей. Это, так сказать, джентльменский набор.

- Низкие тарифы и отсутствие скрытых комиссий. Об этом еще поговорим ниже.

- Открытие ИИС. Если вы хотите получить свои уплаченные налоги назад, то индивидуальный инвестиционный счет must have. О том, как его открыть и в чем фишка ИИС – подробности тут.

- Много способов подачи заявки. Скорее всего, вам не придется пользоваться подачей заявок по телефону (помните, как в фильме «Американцы» все кричат в трубку: «Продавай! Покупай!»). Но если такая возможность есть – отлично. Возможно, вы услышите по радио, что акции Яндекса начинают стремительно расти и захотите их продать. А вы за рулем. Один звонок брокеру – и проблема решена.

- Современные платформы для трейдинга. Наличие QUIK или МетаТрейдера – это признак хорошего тона. Конечно, брокер может предлагать свою платформу для торгов или вообще веб-интерфейс. Но проверьте, чтобы всё работало качественно.

- Есть ли аналитика. Это поможет принимать взвешенные решения и находить неожиданные варианты обогащения. Можно, конечно, применить лайфхак. Держать деньги у одного брокера, а пользоваться аналитикой другого, пополнив счет на «минималку». Тут никто ничего не может запретить.

Однозначного ответа, какой брокер самый лучший, я не смогу дать. Проанализируйте брокера по предложенным критериям, и вы сможете выбрать наиболее подходящего именно вам.

Ну и, конечно, изучите отзывы – какие лучшие брокеры, подскажет только опыт тех, кто пользовался услугами этих товарищей. Классный источник всякого треша и угара в отношении брокеров – форум banki.ru. Там вы узнаете всё о скрытых комиссиях, проскальзываниях, непредоставления документов и утрате денег военно-морским способом из первых уст.

Комиссии брокера

В целом брокеры по качеству предоставляемых услуг примерно равны (если мы говорим о крупнейших игроках). И инструментов предлагают равное число.

Самое главное различие – какая комиссия брокера. Именно от этого зачастую зависит выбор. Например, если у вас большой капитал, то отдача от него будет хорошей, и на комиссию вообще можно не обращать внимание. Например, если у вас миллион (вот статья, кстати, куда этот миллион вложить).

Теперь о том, какие проценты берет брокер:

- комиссия за сделку – за продажу и покупку активов брокер взимает плату, которая составляет, как правило, буквально десятые или даже тысячные доли процента;

- комиссия биржи – тут зависит от того, на какой бирже вы затариваетесь акциями и облигациями, но, как правило, тоже небольшая;

- плата за обслуживание – взимается некоторыми брокерами ежемесячными, как правило, снижается на сумму уже уплаченных комиссий за сделку;

- плата за использование терминала – очень редкий вид, как правило, взимают за подключение мобильного трейдинга и только раз;

- комиссия за использование депозитария – обычно 150-300 рублей в год, это плата за внесение записей в реестр.

Кроме того, бывают дополнительные комиссии. Например, если вы торгуете в шорт по РЕПО. Или отдаете распоряжение по телефону. Но, как правило, начинающие инвесторы пользуются подобными услугами редко.

Обратите внимание, что указанные комиссии актуальны для фондового рынка, т.е. для покупки акций, облигаций и ETF. За работу на валютной, внебиржевой и срочной секции берется отдельная плата. Так, за покупку форвардного контракта Сбербанк Управление Активами берет 50 рублей.

Так кого выбрать?

Так какого фондового брокера выбрать в итоге-то? Всё зависит от ваших потребностей:

- если вы планируете проворачивать сделки постоянно, то вам нужны брокеры с минимальной комиссией за оборот – БКС, Финам, Альфа-Банк;

- если у вас небольшой капитал и вы планируете его увеличивать каждый месяц – нужны брокер с отсутствием платы за обслуживание и депозитарий, например, Уралсиб, Промсвязьбанк, Тинькофф;

- если для вас важен доступ ко всем инструментам с одного счета и не хочется платить отдельно за каждую услуг – обратите внимание на БКС, Открытие, Финам, Альфа-Директ, Тинькофф;

- если у вас большой капитал и важно сэкономить на больших объемах – подойдут Финам, Открытие и Тинькофф.

Если встает вопрос, какого брокера выбрать новичку, то тут возможные 5 вариантов:

- Промсвязьбанк – минимальная комиссия за сделку, отсутствуют другие виды платы, много инструментов;

- Церих – аналогично, плюс вы получаете бесплатные инвестиционные идеи;

- Альфа-Директ – тоже минимальные комиссии;

- Уралсиб Кэпитал – аналогично;

- Тинькофф – комиссия, может, и большая, но не нужно ничего устанавливать, а покупать акции можно прямо в браузере или мобильном приложении (вот здесьпервый обзор на сервис, а вот здесь – второй).

Как и в каком банке открыть инвестиционный счет

Компаний много, а выбор можно сделать только в пользу одной. Как не ошибиться и разместить собственные сбережения в надежном банке? Где открыть выгодный счет и начать получать долгожданную прибыль? Специально для вас собраны только лучшие банки, в которых инвестирование принесет вам гарантированный доход.

При выборе компании уделите особое внимание предложениям:

- Сбербанк;

- ВТБ;

- Открытие;

- Альфа Банк;

- Тинькофф Банк;

- Газпромбанк.

Несомненными лидерами являются: Сберегательный Банк и ВТБ. Рассмотрим, что они готовы предложить своим клиентам.

Сбербанк

Сберегательный банк можно назвать лидером финансового рынка. Преимущества инвестиционного счета в Сбербанке:

- Одна из крупных компаний, которая слишком велика, чтобы обанкротиться. Стабильность, которая поддерживается со стороны государства, заслуживает доверия. Получается, что надежный брокер – это половина успеха и большой плюс.

- Большая филиальная сеть по всей стране.

- Возможность получать доход на карту Сберегательного банка.

- Открыть счет можно как в отделение банка, так и в онлайн-режиме через личный кабинет.

Для своих клиентов банк подготовил специальный материал, с помощью которого можно получить дополнительные знания:

- Бесплатные курсы и семинары по ИИС;

- Пособие, как зарабатывать на акциях, облигациях и других финансовых инструментах;

- Курс, как необходимо совершать операции, находясь в любой точке земного шара;

- Инструкция, как правильно инвестировать.

Клиенты, пройдя обучение, могут с легкостью самостоятельно торговать на фондовом рынке.

Комиссия за совершение сделки (услуги брокеров) от 0,006% до 0,165%. Размер комиссии зависит от региона, в котором заключается сделка, суммы и выбора программы. Чем больше сумма, тем меньше комиссионная ставка.

Своим клиентам Сберегательный банк предлагает два направления:

- Самостоятельный.

- Активный.

Открыть ИИС можно только в отдельных офисах, по предварительной записи.

Тариф «Активный» пользуется большей популярностью, поскольку:

- Отлично подходит для тех граждан, которые любят совершать операции через QUIK;

- По нему установлена минимальная комиссия;

- Делать заявки можно через телефон;

- С точки зрения безопасности, это отличное и удобное направление, требующее введения секретного кода;

- Заявки, поданные через телефон, стоит дублировать в офисе банка в течение 30 дней, после подачи телефонной заявки;

- Клиенты банка получают специальную флешку за 1990 рублей с электронной подписью;

- Если вы любите контролировать счет с мобильного телефона, то банк готов установить специальную «мобильную версию» всего за 850 рублей.

Почему ВТБ Банк? Ответ очевиден – потому что это крупный банк, который годами доказал свою надежность.

В рамках открытия ИИС банк предлагает реализовать «Дивидендный комбайн», благодаря которому законно можно выводить средства со счета ранее, чем за 3 года, через дивиденды. Помимо гарантированных 13%, банк предлагает дополнительный доход, полученный за счет вложения средств в ценные бумаги.

В финансовой компании два тарифа на выбор:

- «Стартовый»;

- «Общий».

Стоит отметить несомненное преимущество первого, поскольку он открывается совершенно бесплатно. А вот за обслуживание будьте готовы заплатить 3 500 рублей.

Что касается тарифа «Общий», то за его открытие потребуется заплатить 4 200 рублей. Обслуживание счета стоит 1 225 рублей.

Эксперты ВТБ банка разработали несколько стратегий, благодаря которым ваши средства будут отлично работать без вашего участия. Все что вам нужно – это просто сделать выбор и начать зарабатывать.

Инвестиционный счет в ВТБ может быть открыт с применением одного пакета:

- Бизнес-старт;

- Бизнес-класс;

- Бизнес-онлайн;

- Персональный;

- ВЭД;

- Все включено.

При выборе минимального пакета, клиент при первом визите в банк должен заплатить минимум 3 700 рублей.

Банк «Открытие»

Инвестиционный счет в банке Открытие можно открыть в офисе любого банка. Несомненное преимущество заключается в том, что на официальном сайте компании представлен удобный калькулятор, который моментально позволяет определить сумму дохода от выбранной программы.

Альфа Банк

Что касается инвестиционного счета в Альфа-Банке, то тут можно получить хороший доход. Финансовая компания обещает своим клиентам до 28,2% в год.

Размер итоговой прибыли зависит от выбранной программы:

- Наше будущее, с доходностью 20,1%;

- Новые горизонты, с доходностью 21,7%;

- Точки роста, с максимальным доходом 28,2%.

Тинькофф Банк

Открыть инвестиционный счет в Тинькофф банке можно исключительно дистанционно. Чтобы открыть брокерский счет, необходимо отправить заявку. Стоит отметить, что управлять средствами придется самостоятельно.

Газпромбанк

Доходность в размере 8,2% готов предложить Газпром Банк. Перед открытием инвестиционного счета в Газпромбанке, на официальном сайте также можно выбрать программу и просчитать доходность.

Источник: «kakzarabativat.ru»

Открыть индивидуальный инвестиционный счет (ИИС)

Прежде чем заниматься инвестиционной деятельностью, нужно узнать, где открыть индивидуальный инвестиционный счет (ИИС). В России такая возможность появилась только с начала 2015 года и сейчас реализована многими крупными российскими банками, в том числе Сбербанком.

Открытие ИИС позволит инвестировать средства и создать определенные накопления, а затем через определенный период получить еще и налоговые вычеты по инвестициям.

Выбирая, где открыть ИИС, можно подобрать банки, которые предлагают эффективные инструменты для накопления средств на образование, пенсионные выплаты, просто увеличение собственных сбережений.

После открытия инвестиционные счета используют неограниченное количество лет. В сравнении с другими видами инвестиционной деятельности открыть ИИС можно для вложения средств только на длительный период (минимум три года).

Где открыть ИИС

Выбирая, где открыть индивидуальный инвестиционный счет, учитывайте следующие особенности:

- ИИС открывает брокер. Для этого предварительно подписывают договор брокерского обслуживания.

- В российских банках индивидуальный инвестиционный счет открыть сможет любой налогоплательщик Российской Федерации.

- Все зачисления и списания происходят только в национальной валюте (рубли).

- На индивидуальный счет можно зачислить не более четырехсот тысяч рублей.

- Если открыть ИИС, то средства со счета легко инвестировать в акции, облигации, паи и другие ценные бумаги.

- По счету проходят доходы от инвестиционных вложений.

- Государством предусмотрены определенные налоговые вычеты. Воспользоваться вычетами можно по окончании срока инвестирования или получить их за взносы в течение года. В банках, где можно открыть индивидуальный инвестиционный счет, при досрочном расторжении договора право на инвестиционные налоговые вычеты пропадает, а часть полученной суммы придется вернуть.

Доступны налоговые вычеты двух типов:

- 13 процентов от инвестированной в течение года суммы. Этот тип налоговых вычетов доступен налогоплательщикам НДФЛ с регулярным доходом. Чтобы получить налоговый вычет, нужно предоставить заявление на возврат налога, декларацию 3-НДФЛ и соответствующие приложения.

- Все доходы от инвестиций за три года. Получить такой налоговый вычет можно только по истечении трехлетнего срока. При необходимости срочно забрать средства в банке, где можно открыть индивидуальный инвестиционный счет, предусмотрена процедура оплаты только налога на прибыль от инвестиций. Сам налоговый вычет возвращать не нужно.

Получить налоговые вычеты можно в конце налогового периода. Выбирают тип налоговых вычетов сразу или по окончании трехлетнего периода, если вначале не выбран 13-процентный вариант.

В любом банке индивидуальный инвестиционный счет открыть достаточно просто, при этом вы получаете возможность сразу заниматься инвестиционной деятельностью и получать прибыль. Чтобы открыть ИИС, в общем случае нужно ознакомиться с условиями инвестиционной деятельности и выбрать брокера или управляющую компанию. Затем написать заявление, заполнить анкету, представить определенный пакет документов.

После открытия счета можно переводить средства, выбирать механизм инвестирования и вкладывать деньги. Специалисты брокера должны подсказать, где лучше открыть ИИС, проконсультировать по пакету необходимых документов. В зависимости от условий открытия индивидуальных инвестиционных счетов выбирают и банки, среди которых наиболее известным и надежным остается Сбербанк.

Как открыть ИИС в Сбербанке

Если вы собираетесь открыть индивидуальный инвестиционный счет в Сбербанке, то нужно принять во внимание следующее:

- ИИС в Сбербанке относится к брокерскому счету, по которому предусмотрены налоговые вычеты на вложенные средства.

- Индивидуальные инвестиционные счета открывают только для физических лиц.

- Открывать счета могут действующие и новые клиенты банка, которые являются налогоплательщиками Российской Федерации.

- На одно физическое лицо открывают один счет.

- Минимальный срок, на который открывают счет, составляет три года.

- Максимальная сумма инвестирования в течение календарного года составляет не более четырехсот тысяч рублей.

В ближайшем отделении можно узнать, как открыть ИИС в Сбербанке. Предусмотрена и возможность работы с электронными ресурсами. Сбербанк открывает счета с налоговыми вычетами и на доходы (минимум три года), и на внесенные средства. Счет предназначен для работы только с денежными средствами. После получения информации, как открыть ИИС в Сбербанке, и оформления всех документов можно сразу инвестировать нужную сумму.

Сколько стоит

Чтобы узнать, сколько стоит открыть ИИС, можно обратиться в службу поддержки банка. Сделать это легко по телефону или в онлайн-режиме. Хотя во всех банках условия остаются одинаковыми, предварительно проконсультируйтесь, где открыть ИИС удобней. Никаких оплат самого счета не предусмотрено, а все вложения сводятся только к зачислению на вновь открытый счет суммы инвестиций и открытию обычного счета.

Источник: «fincake.ru»

Где лучше открыть ИИС

Что такое ИИС

ИИС — по сути обычный брокерский счет, только с некоторыми особенностями. Для тех кто вообще не знает, кто такие брокеры и что через них делают, скажем — это компании, которые предоставляют доступ на биржу (в нашем случае Московскую и Санкт-Петербургскую биржу). Индивидуальный инвестиционный счет от обычного брокерского отличается льготным режимом налогообложения и максимальной суммой для пополнения в 400 тыс. рублей в год.

Особенности ИИС:

- Бывает тип А и тип Б, первый от внесенных денег получаем +13% (если есть в текущем году уплаченный НДФЛ, например «белая» з/п). Второй тип с нас не удерживают налог на прибыль.

- Вычет по типу А можно получать подавая декларацию 3-ндфл ежегодно, либо суммой, но не позднее 3-х лет с момента первого пополнения. Через 3 года и более все деньги со счета можно выводить без потери полученных вычетов. С одной стороны, целесообразно вносить деньги под конец года, с другой в январе еще довносить максимальную сумму и за месяц иметь на счете 800 тыс. рублей). Пополняем до 31 декабря и получаем вычет уже летом 2016 (если все пойдет как государство и ФНС обещает).

- Максимальная сумма для пополнения 400 тыс. рублей в год, минимальной нет, но тут зависит от брокера.

ИНВ — Инвестиционный налоговый вычет

Это для тех, кто готов держать бумаги (только фондовая секция, т.е. акции, облигации, паи, ETF) не продавая 3 года. Закон работает с 1 января 2014 года. Налогом не облагается сумма прибыли 3 млн. рублей в год, либо 9 млн. рублей за 3 года. С ИИС не суммируется.

Инвестиционный вычет — это налоговый стимул или послабление, в случае с ИИС тип А берется из ранее уплаченного государству НДФЛ. В случае с ИНВ и ИИС тип Б, мы просто освобождаемся от уплаты налога.

Таким образом на Российском фондовом рынке действует 2 типа инвестиционных вычетов: ИИС (в свою очередь 2 варианта) + ИНВ.

Индивидуальный инвестиционный счет: ответы брокеров

С 1 января 2015 года в России действует Индивидуальный инвестиционный счёт (ИИС) — особый вид инвестиционного счёта, на который распространяются налоговые льготы. Московская биржа с помощью этого инструмента получит нужные для развития российского рынка ценных бумаг деньги, а граждане — получат налоговые вычеты и возможность заработать.

Если решили использовать этот инструмент для накоплений, выбрать брокера сложно: условия ИИС у них отличаются, а на некоторые вопросы они не дают однозначные ответы.

Нескольким брокерам задали наиболее каверзные вопросы, включая возможность получить вычет на ИИС при одновременном получении вычета на покупку квартиры. Подробнее об основных принципах работы Индивидуального инвестиционного счёта и ответы брокеров на тринадцать вопросов — ниже.

Налоговые льготы

При открытии счёта вы выбираете варианты льготы:

- налоговый вычет в размере 13% от внесённых средств (максимум — 52 000 рублей в год);

- отсутствие налогов на заработанные на рынке ценных бумаг средства.

Для открытия индивидуального инвестиционного счёта достаточно 10 000 рублей. После получения налогового вычета на отдельный банковский счёт можно внести его обратно на ИИС, чтобы получить вычет на эту сумму в следующем году.

В случае закрытия счёта до истечения его срока — придется вернуть полученные от государства или невыплаченные ему средства.

Как заработать

- Получить налоговый вычет в размере 13% от вложенных средств.

- Получить доход с ценных бумаг.

Брокеры предлагают разные стратегии. Вы можете выбрать существующий вариант или предложить собственный — в зависимости от условий брокера.

Безопасность

Средства, которые вы вкладываете и на которые брокер приобретает ценные бумаги, хранятся в этих ценных бумагах. Если брокера не станет — ценные бумаги останутся вашими. Многие выбирают максимально безопасную стратегию с минимальным доходом — покупку государственных облигаций под 9% годовых.

Помните: если часть средств брокер размещает на депозите, на них не распространяется система страхования вкладов — покрытия в размере до 1,4 миллиона рублей не будет.

Отзывы потерпевших в ПИФах и ИИС

Вкладчиков загоняют в ПИФы… и в ИИС. А они не застрахованы государством. То есть нас подставляют в ловушку, чтобы сказать: «Да это Вы сами виноваты, что вложили не туда!» В связи с тем, что ставка по ипотечным кредитам (ипотеке, на жилье) существенно понизилась, то необходимо было изыскать средства. За счет чего или за счет кого взялись эти средства? Да за наш счет, за счет Вкладчиков, которые держали деньги в банках, и получали неплохой процент.

С 29 июля 2016 года все изменилось. Процентные ставки по вкладам упали. Если в июле в Газпромбанке была ставка 12%, то есть вкладчик со своих денег, вложенных в банк, получал 12%, то с 29.07.16 г. ставка стала только 8%, в Сбербанке еще меньше-7%.

Вместо обычных вкладов с государственной гарантией и страхованием вкладов на 1400 000 руб., вкладчиков теперь загоняют в ПИФы (Паевые инвестиционные фонды, многие из которых уже прекратили свое существование, как и МММ), в ИИС (Индивидуальный инвестиционный счет).

Все это похоже на Forex. Вам будет предложено открыть свой брокерский счет,положить на него приличные деньги, и отдать управление Вашим счетом неизвестно кому: какому-то управляющему Вашим счетом. А ему, на самом деле наплевать, будет у Вас доход, или все деньги Вы там проиграете. Фактически все эти ПИФы и ИИС, брокерские счета- блеф, это игра, как в Forex. Обычно все там оставляют все свои деньги.

Управляющий Вашим «инвестиционным портфелем» сошлется на экономическую ситуацию, на удешевление акций, или вообще ничего объяснять не будет. То же самое, если Вы будете управлять своим брокерским счетом лично. Вам предложат загрузить и установить программу Мета Трейдер-5, в которой Вы будете «играть» и «Зарабатывать большие деньги» сами.

Было у Вас 1 млн.руб, через неделю останется 10 тыс.руб. Проигрываются они там очень быстро. Как пример, привожу Вам график с Московской фондовой биржи:

Вот мы видим, что акции будут расти, да еще нас подогревают прогнозы в этой же программе Мета трейдер-5, или Quick, делаем покупку акций «На все» (Синяя линия, то, чего мы ожидали). Одновременно подстраховываемся Стопом, ставим Stopless,( Красная линия) чтобы сразу не потерять все деньги, если график пойдет неудержимо вниз.

И видим: что наши прогнозы оправдались, и мы все сделали правильно, купили вовремя, и график пошел вверх, но только перед этим сделал пику вниз, сбил все Стопы (а при этом Вы уже потеряли 10 т.р, если у Вас было на счету 100 т.р., а если 1 млн., то умножьте на 10), и после этого график идет туда, куда надо, куда мы и хотели, — вверх.

И так мы проиграли со 100 т.р.- 10 т.р. очень быстро и легко: за один клик. И так за день может быть несколько раз. На графике мы видим, что пострадали все: и те, кто сделал ставку на повышение, и те, кто сделал ставку на понижение. Как говорят, против лома нет приема.. Помните, что против Вас играет опытный трейдер банка, и его задача совсем противоположная: не обогатить Вас, а отобрать у Вас последние деньги.

Так что проиграть 100 тыс. руб. или 1 млн. руб. это даже не вопрос времени, а Ваших ставок, как в казино. Можно проиграть все за одну неделю, за один день, за один час.

Вы сейчас видите много навязчивой рекламы: Опен-брокер в банке Открытие, брокерский счет, большой доход. То же в Промсвязьбанке, то же в банке ВТБ-24. И какие банки то ведь, все входят в первую 10-ку. Ну как им не поверить ? Хотите верьте, хотите нет. Мой отзыв касается именно работы сотрудников, того что оно долгое, полную открытую инфу сами не дают. Но сейчас динамика даже отрицательная.

Комментарии пострадавших

Nasta: Конечно, нас надувают, обещая 30%! Мне при заключении Договора, даже не сказали и не объяснили, за сколько лет эти 30%. Когда я сама стала рыть и анализировать, то увидела, что кое-как за 3 года вышло у кого-то не 30, а 20%. Ну и что? В сбербанке и так дают по вкладам 5-7%. Столько же выходит и по ПИФам и по ИИС по настоящему, а не по их обещаниям. Кроме того, государством ПИФы и ИИС не застрахованы.

И пусть обещают налоговый ваычет. Когда Вы потеряете ВСЕ, все Ваши деньги, а это очень просто, то успокоетесь налоговым вычетом, и еще останетесь должны. За открытие ПИФа, за его закрытие, за снятие оставшихся копеек. И за Ваши слезы… Думайте ! Играть опасно, а с Государством особенно.

Andy: Видите, пишут, что динамика отрицательная. Государством не застраховано ! Значит можно потерять все безвозвратно! Это тот же тотализатор, казино, на который многие подсаживаются, и думают, что все остальные- дураки, а уж он-то самый умный и обязательно выиграет куш.

Источник: «tvoigorod.com»

Шаг 1. Выбор брокера

Для того чтобы купить облигации частному лицу необходимо получить доступ к биржевым торгам через компанию-посредника – такие компании называются брокеры.

Топ-5 брокеров по объемам оборота на текущий момент:

-

Ренессанс Брокер

-

Открытие ФГ

-

Сбербанк Брокер

Актуальный рейтинг брокеров можно посмотреть – здесь.

Шаг 3. Программное обеспечение

После открытия счета есть 2 варианта покупки облигаций:

-

По телефону.

-

Через специальное программное обеспечение.

Второй вариант предпочтительнее, так как при покупке через программу меньше комиссия брокера за сделку, а также Вы в прямом эфире видите все параметры сделки.

Поэтому следующий шаг после открытия счета – это установка специализированного программного обеспечения. Большинство российских брокеров используют программу Quik. Это специализированный биржевой терминал, который позволяет проводить предварительную оценку параметров ценных бумаг, а также совершать онлайн сделки купли-продажи ценных бумаг. Более подробно о том, как скачать и установить программу Quik мы писали здесь.