С таким документом, как счет-фактура сталкиваются зачастую бухгалтеры, и даже специалисты иногда задают некоторые вопросы, связанные с данным документом. Сразу стоит сказать, что счет-фактура является серьезным документом, регулируемом на законодательном уровне. Поэтому для того чтобы не возникало вопросов, рассмотрим срок предоставления счета-фактуры по законодательству.

Содержание статьи

- Законодательная база

- Как рассчитывается срок в рабочие дни

- Сводные документы

- Ответственность за просрочки

- Счет-фактура при авансовых платежах

- Документы в электронном виде

- Что говорит Налоговый кодекс

- Рабочие и нерабочие дни

- Единые счета-фактуры

- Ответственность за несоблюдение сроков

- Авансовые платежи

- Электронные документы

- Регистрация счетов-фактур

- Порядок заполнения счетов-фактур

- Новые изменения

- Бюджет и периоды выставления корректировочных счетов

- Исправление ошибок в счетах-фактурах

- Срок выставления счета-фактуры. Примеры, ответы на вопросы

- Срок выставления счета-фактуры продавцом: общий порядок

- Частные случаи

- Право собственности на товар переходит после оплаты

- Выставление счет без факта отгрузки и предоплаты

- Поставка нескольких партий товара одному покупателю

- Ответственность за нарушение сроков

- Как выставить счет-фактуру

- Вопрос – ответ по теме

- Когда выставляется счет-фактура

- Когда «выписывается» электронный счет-фактура

- Когда счет-фактуру составляет налоговый агент по НДС

- Какой срок выставления счета-фактуры продавцом в 2017-2018?

- Отправить на почту

- Порядок и сроки выставления счетов-фактур в 2017–2018 годах

- Главный вопрос: когда лучше оформлять счет-фактуру

- Последствия нарушения срока выставления счета-фактуры

- Итоги

- Онлайн журнал для бухгалтера

- Сроки выставления: общее правило

- Случаи составления счета-фактуры налоговым агентом по НДС

- Также:

- Рекомендуемые статьи

- Аванс: как рассчитать от зарплаты и сколько это процентов

- Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

- Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

- Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

- Персональные данные: ужесточение ответственности для работодателей с 1 июля 2017 года

- Благодарим за обращение!

- Сроки выставления: общее правило

- Случаи составления счета-фактуры налоговым агентом по НДС

- Получили аванс? Не забудьте начислить НДС

- Когда не выставляется счет-фактура на аванс

- Виды и база

- Сроки

- Оформление

- Нюансы при заполнении АСФ

Что говорит Налоговый кодекс

Согласно НК РФ, срок выставления счета-фактуры ограничен 5 рабочими днями — фактически одной неделей. Этот период отсчитывается следующим образом:

- в день получения предварительной оплаты (стопроцентной или долевой) в счет дальнейших поставок или же передачи прав собственности;

- в день фактической отгрузки товара (оказания услуг или выполнения работ), передачи прав собственности.

Пятидневный период считается со дня, следующего за датой первой отгрузки. Если фактура была оформлена на работы или оказание услуг, срок выставления счет-фактуры насчитывается с момента полного предоставления работ или услуг. Обратите внимание: здесь речь идет не о начале работы, а именно о полном предоставлении оговоренных услуг или работ. Исключение составляют случаи, когда работа будет выполнена по предоплате и данное обстоятельство прямо указано в хозяйственном договоре. В таком случае контагренту выставляются авансовые счета-фактуры. Сроки выставления данных документов — пять дней со дня поступления денег на счет.

Рабочие и нерабочие дни

Бывает, что конечный срок выставления выпадает на нерабочий день. В этом случае ст. 6.1 НК РФ разрешает перенести срок выставления счета-фактуры продавцом на первый рабочий день по истечении пятидневного срока. Но этой нормой стоит пользоваться крайне осторожно, так как даже однодневное опоздание приведет к тому, что счет-фактура не будет засчитан при ближайшей налоговой проверке. Поэтому аудиторы и опытные главбухи рекомендуют в данном случае выставлять счета заранее, не дожидаясь окончания пятидневного периода. Выставление счета-фактуры можно сделать тем же днем, которым была проведена соответствующая хозяйственная операция. При потребности счет-фактуру всегда можно откорректировать.

Единые счета-фактуры

Согласно Налоговому кодексу, некоторым коммерческим предприятиям разрешено выставлять единые (сводные) счета-фактуры за реализацию по итогам отчетного месяца. Право работы по единому счету должно быть закреплено в договоре. Работать в такой форме разрешено контрагентам, которые осуществляют:

- непрерывный отпуск товаров;

- непрерывно оказывают услуги по транспортировке или логистике;

- поставку электроэнергии, топливных ресурсов;

- предоставляют услуги связи;

- ежедневно и непрерывно реализовывают товар.

Если контрагенты проработали менее 30 календарных дней, счет-фактуру следует выставлять к моменту осуществления последнего срока поставки. Но в этом случае проверяющие могут настаивать на том, что нарушается принцип регулярности и непрерывности поставок. Поэтому к новым контрагентам с нормой выставления единого счета-фактуры следует подходить с осторожностью.

Что касается НК, срок выставления счетов-фактур за отчетный месяц следует в течение пяти дней месяца, следующего за отчетным. А вот регистрировать такие счета нужно в месяце, в котором проводились первые продажи поступивших товаров.

Ответственность за несоблюдение сроков

В НК РФ не обозначены наказания за нарушение сроков выставления счетов-фактур. Но, как правило, проверяющие руководствуются ст. 120 Налогового кодекса и называют за просрочку выставления счета, как за невыставление счета вообще. Особенно это касается документов, которые необходимо создавать на стыке двух отчетных периодов. К примеру, если счет-фактура должна быть выставлена в прошлом месяце, а создана лишь в текущем, инспекторы могут расценивать это как отсутствие счет-фактуры и оштрафовать предприятие.

Авансовые платежи

До сих пор мы говорили о счетах, выписанных на первое событие, такое как поставка товара или фактическое представление услуг. А как правильно выписать и посчитать срок выставления счета-фактуры на аванс? В какие сроки его нужно представить контрагенту?

Сроки выставления авансовых счетов-фактур напрямую связаны с налоговыми обязательствами компании. Деньги, полученные компанией в связи с коммерческой деятельностью, автоматически становятся базой для налогообложения, а счет-фактура является документом, удостоверяющим правильность поступления денег.

Если первое событие – поступление средств на расчетный счет, то срок выставления счета-фактуры на аванс начинается в тот же период и по тем же условиям, что и счет за поставки товара. Таким образом, по заранее перечисленным средствам в течение пяти дней после поступления денег возникает налоговое обязательство, которые следует отразить в соответствующем документе. Эти сроки выставления авансовых счетов-фактур закреплены статьей 164 п. 4 действующего Налогового кодекса.

Электронные документы

02.09.2010 Налоговая служба РФ признала право налогоплательщиков работать с электронными образцами налоговых и бухгалтерских документов. Впервые электронный документ признается равнозначным и принимается наряду с документами на бумажных носителях. Эта норма закреплена в п. 1 ст. 169 НК. Сроки выставления электронных счетов-фактур аналогичны периоду проведения бумажных документов, так как в этом случае и бумажные, и виртуальные документы идентичны.

Для реализации данного положения отдельным приказом налоговой службы были утверждены форматы электронных счетов-фактур, журналов учета данных документов и других бухгалтерских книг. Порядок работы с такими документами аналогичен бумажному документообороту. На каждый обмен счетами дается один день, но на самом деле, благодаря интернету, операция занимает несколько секунд. Обмен счетами закреплен Порядком 174 н и состоит в следующем:

- Датой появления счета-фактуры в бухучете контрагента считается дата поступления такого файла оператору. Обратите внимание: не дата выставления счета, а дата поступления оператору.

- Получение электронных счетов-фактур по НДС, срок выставления этих документов отсчитывается не от даты на документе, а от направления покупателю оператором счета-фактуры. Срок выставления счета-фактуры продавцом, таким образом, зависит не только от первого события, но и от передачи оператору электронного документа.

Доказательством получения документа может служить извещение. Ранее оно являлось обязательным реквизитом электронного счета-фактуры. Сейчас этот документ является дополнением к счету и оформляется лишь в случае дополнительной договоренности между контрагентами.

Регистрация счетов-фактур

Учет счетов-фактур, которые являются основанием для осуществления налоговых операций, ведется в журналах учета. С января 2015 года такие журналы обязаны вести лишь плательщики налогов. Но и из этого правила есть исключения. Так, согласно существующим нормам и положениям, журнал учета счетов-фактур должен быть в наличии:

- у налогоплательщиков;

- у лиц, освобожденных от обязанности являться налогоплательщиком;

- у лиц, не зарегистрированных как налогоплательщики, если они периодически выставляют или получают счета-фактуры при ведении коммерческой деятельности, представляя при этом интересы иных лиц на основе двусторонних соглашений.

Полный перечень принципов обработки и хранения данных документов содержится в Правилах ведения журнала учета сч.-фактур, утвержденных в 2011 году.

Порядок заполнения счетов-фактур

Согласно Правилам заполнения, налогоплательщики имеют возможность указывать в данном документе дополнительную информацию. К таковой относятся:

- реквизиты первичного документа (накладной, банковской выписки);

- наименование лица, выдающего счет с текущими уставными и расчетными реквизитами.

Упоминание первичных документов дает возможность продавцу указывать дополнительную информацию не только для продавцов, но и для покупателей, так, имеется возможность уточнить дату приемки товара или срок окончания работ, иные сведения, представляющие интерес для противоположной стороны. Для того чтобы урегулировать поток необходимых сведений, и было разрешено подобное дополнение.

Новые изменения

В 2017 году в форму документа были внесены изменения. Так, обязательным реквизитом является код вида товара ТН ВЭД, который необходим для надзора над вычетами по сырьевой группе товаров. При сырьевой группе вычет принимается в старом порядке, а при операциях с несерьевыми товарами вычет проводится по новой форме. Обязательным для указания в документе стал код вида товара ТН ВВЭД. Это связано с тем, что данный код необходим для мониторинга вычетов по товарам сырьевой группы, которые принимаются в старом порядке. Все другие товарные группы оформляются по действующей форме.

В новых счетах необходимо указывать адрес, который должен соответствовать данным из ЕГРЮЛ. Ранее было достаточно указать реквизиты из учредительных документов, теперь новые правила обязывают вносить соответствия и в счет-фактуру, и в базу ЕГРЮЛ.

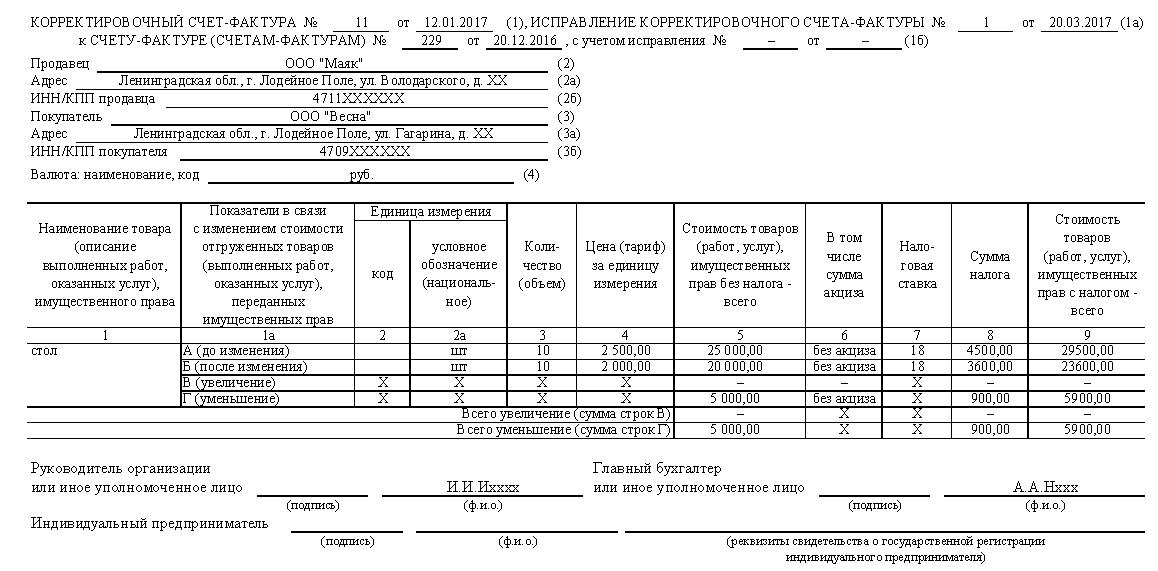

Бюджет и периоды выставления корректировочных счетов

Прежде чем узнавать о сроках выставления корректировочных счетов-фактур, не лишним будет ознакомиться с договором, по которому ведется хозяйственная деятельность данного предприятия с контрагентом. Если в договоре указана возможность проведения изменений, то их следует сделать в пятидневный период после согласования. Подтверждением такого согласия может служить Акт об установленном расхождении, заверенный обеими сторонами.

Все налоговые действия со счетами и корригирующими счетами относятся к периоду, в котором были выставлены эти документы. На основании корректировочного счета-фактуры, выставленного в сторону снижения общей стоимости поставки, у поставщика возникает право уменьшить собственные налоговые обязательства. Чтобы получить вычет по НДС, продавец формирует отрицательный счет-фактуру. Таким образом, сумма НДС уменьшается на сумму полного счета минус сумма корригирующего счета. У покупателя, наоборот, возникает дополнительное обязательство увеличить свой НДС на основании выставленного счета-фактуры. К электронным счетам применяются аналогичные требования. Срок выставления корректировочного счета-фактуры электронного формата аналогичен действиям с бумажными документами — в течение пяти дней после подписания Акта об установленном расхождении.

Исправление ошибок в счетах-фактурах

Это возможно, если в счете-фактуре была обнаружена:

- ошибка в реквизитах покупателя или продавца;

- неверная налоговая ставка;

- простая опечатка.

Если счет-фактуру следует исправить, к нему следует составить новый, исправленный документ. Вне зависимости от того, когда было выставлено исправление, исправленный счет-фактуру относят к тому же налоговому периоду, в котором была проведена операция и составлен первоначальный счет. Если же счет-фактура, который был выставлен с ошибкой, не приводит к отказу в возмещении НДС, то его можно не исправлять.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 455 09 86

(Москва)

+7 (812) 332 53 16

(Санкт-Петербург)

Это быстро и бесплатно!

Нумерация основных и корригирующих счетов-фактур в рамках одного периода ведется сквозная. Исправления на корректировочные счета-фактуры составляются точно так же, как и на первоначальные. А вот нумерация исправленных счетов в рамках одного счета всегда начинается с единицы. В журналах учета ставится запись: счет-фактура номер такой-то, исправление №1, и именно такой счет следует учитывать при начислении НДС.

Срок выставления счета-фактуры. Примеры, ответы на вопросы

Оплата за реализацию товара (услуг) осуществляется на основании счета-фактуры, выставленного покупателю. В статье мы расскажем о сроках, которые предоставляются продавцу на выписку счета, рассмотрим различные ситуации и примеры, а также поговорим об ответственности, предусмотренной за нарушения сроков выставления счета.

Срок выставления счета-фактуры продавцом: общий порядок

НК РФ дает четкие разъяснения относительно сроков выставления счета продавцом. При реализации товара (услуг, работ) Вы как продавец (исполнитель) имеете 5 календарных дней на выписку счета:

- если Вами от заказчика (покупателя) получен авансовый платеж (полный или частичный), но услуги Вами не оказаны (товар) не отгружен, то Вы обязаны выставить счет в срок до 5 дней с момента зачисления средств на расчетный счет. День оплаты аванса определяется датой зачисления предоплаты от покупателя согласно банковской выписки;

- в случае, когда товар Вами отгружен , то 5 дней необходимо рассчитать исходя из даты отгрузки, которая указана в транспортной накладной. Если Вы оказали услуги заказчику (выполнили работы), то срок определяется исходя из даты, указанной в акте выполненных работ.

Часто у предпринимателей, ведущих деятельность в сфере торговли, возникает вопрос: с какого момент необходимо отсчитывать 5 дней? Если отгрузка товара осуществлена сегодня, то 5-тидневный срок необходимо отсчитывать с завтрашнего дня. В случае, когда срок выписки счета истекает в субботу или в воскресенье (выходные дни), то выписать счет Вы должны не позже ближайшего понедельника.

ООО «Фарфор Люкс» реализует посуду (наборы чайных и кофейных сервизов). В сентябре 2016 «Фарфор Люкс» по одному из заключенных договоров отгрузил партию сервизов, по соглашению с другим покупателем – получил предоплату в счет предстоящей поставки. Обобщенную информацию о сроках отгрузки товара и поступления авансового платежа смотрите в таблице.

Определим крайний срок выставления счета для каждого покупателя:

- для «Кухонного мира» счет должен быть выписан не позднее 13.09.16;

- «Быт Плюс» должен получить счет не позже 19.09.16. Если отсчитывать 5 дней от даты получения предоплаты (12.09.16), то срок выписки счета истекает 17.09.16. Так как 17 сентября 2016 припадает на субботу, «Фарфор Люкс» должен выписать счет не позже ближайшего понедельника (19.09.16).

Частные случаи

В процессе деятельности у предпринимателей и организаций могут возникнуть ситуации, не подпадающие под правила общего порядка, описанного выше. Рассмотрим особые случаи, которые чаще прочих встречаются в хозяйственной практике.

Право собственности на товар переходит после оплаты

Возможна ситуация, когда между Вами и покупателем заключен договор, согласно которому:

- право собственности на партию товара покупатель получает после его полной оплаты;

- отгрузка совершена до оплаты.

Несмотря на двусмысленность ситуации, Вам в данном случае стоит руководствоваться общим правилом – выставлять счет в течение 5-ти дней от первого события. В этой ситуации первоначально был отгружен товар, то есть Вам нужно отсчитать 5 дней с даты товарной накладной и в течение этого времени выставить счет. Разъяснения, данные Минфинов в письмах, говорят о том, что условия договора относительно права собственности на товар не влияют на сроки выставления счета. В любом случае счет нужно выписать в срок до 5-ти дней с момента осуществления одной из операций — отгрузки (оказания услуг) или получения аванса – исходя из того, какая из этих операций была совершена первой.

Рекомендуем к прочтению: Расчет учебного отпуска в 2018 году пример

АО «Максимум» реализует строительные материалы ИП Кравцову. Договором предусмотрено, что Кравцов получает право собственности на стройматериалы в момент их оплаты. Данные об оплате и отгрузке товара Кравцову указаны в таблице ниже.

Так как первым событием является отгрузка (10.08.16), то «Максимум» должен выписать счет в срок до 15.08.16 (5 календарных дней от 10.08.16).

Выставление счет без факта отгрузки и предоплаты

Допустим, Вы заключили соглашение с заказчиком, согласно которого товар отгружается после оплаты, то есть аванс не предусмотрен. Можете ли Вы выставить счет сразу, по факту заключения договора, а не ждать момента отгрузки. Налоговое законодательство дает четкий ответ относительно данной ситуации – счет без отгрузки товара и поступления аванса выписывать нельзя. Что же делать в случае, когда необходимо выставление счета по факту заключения договора (например, для обеспечения оперативной оплаты за товар)? В случае крайней необходимости Вы все же можете выставить счет в момент заключения договора. Связано это с тем, что выставленный Вам счет-фактура является основанием для оформления вычета НДС у покупателя, в то время как для Вас срок выписки документа не имеет особого значения.

Поставка нескольких партий товара одному покупателю

У организаций и предпринимателей, которые осуществляют крупные поставки товаров, отгрузка может производиться в несколько этапов. Как рассчитать срок выписки счета в случае, когда в течение 5-ти дней с момента первой отгрузки Вы поставили контрагенту еще несколько партий товара? Вы можете выписывать счета по каждой поставке, соблюдая при этом 5-тидневный срок. Также возможно выставление единого счета на всю поставку, но срок его выписки не может быть позже 5-ти дней с момента первой отгрузки.

Между АО «Адмирал» и ООО «Знамя» заключен договор на поставку металлопроката. «Адмирал» осуществляет поставку в несколько этапов:

- 10.16 «Адмирал» отгрузил товара на сумму 987.631 руб., НДС 150.656 руб.;

- вторая партия металлопроката на сумму 1.080.200 руб., НДС 164.776 руб. поставлена 11.10.16;

- последняя партия отгружена 13.10.16 на сумму 804.730 руб., НДС 122.855 руб.

Счет на весь товар выписан 14.10.16 (крайний срок 17.10.16). В документе указана общая сумма товара 2.872.561 руб., НДС 438.187 руб.

Ответственность за нарушение сроков

Как видим, возможны ситуации, когда покупателю позволительно нарушить срок выписки счета. Возникает вопрос: какая ответственность предусмотрена для исполнителя (продавца) в случае, когда срок выставления счета-фактуры нарушен? Согласно законодательству, какую-либо ответственность Вы в данном случае не несете. Но возможны варианты. К примеру, если Вы нарушили срок и выписали документ в последующем налоговом периоде, то ФНС вправе Вас оштрафовать за отсутствие выписанного счета. Сумма штрафа – 10.000 руб. Если налоговая обнаружит просрочку в нескольких налоговых периодах, то сумма штрафа возрастает до 30.000 руб. В случае, если просрочка (невыставление) счета привела к занижению налоговой базы, то Вам грозит взыскание в сумме 20% от невыплаченного налога или минимум 40.000 руб. штрафа.

23.06.16 АО «Фаворит» отгрузил партию стульев магазину «Мебель Плюс». Срок выписки счета был нарушен и «Фаворит» выписал документ не 28.06.16, а 02.07.16. Так как счет был выписан не во 2, а в 3 квартале 2016, имело место нарушение выписки счета в налоговом периоде. При проверке был установлен данный факт. Налоговая признала данный счет невыставленным и обязала «Фаворит» выплатить штраф в размере 10.000 руб.

Как выставить счет-фактуру

Выставить счет-фактуру Вы можете как в электронном виде, так и на бумажном носителе – все зависит от того, какой формат документооборота принят в Вашей организации. Если Вы выписываете электронные счета, то Вам необходимо удостовериться, что Ваш покупатель оснащен всеми необходимыми техническими средствами для того, что такие счета принять. Иными словами, выписка электронных счетов должна быть согласована всеми сторонами сделки.

Если Вы сотрудничаете с покупателем и договором предусмотрены постоянные поставки, то счет Вы можете выписать единый сводный счет на весь объем отпущенной продукции. Выставлять счета на каждую поставку в таком случае нет необходимости. Единые сводные счета, как правило, выставляются поставщиками электроэнергии, услуг связи и т.п., так как поставщик оказывает услуги постоянно и непрерывно.

Вопрос – ответ по теме

Вопрос: 22.08.16 АО «Семафор» отгрузил покупателю партию светового оборудования. Сумма предоплаты от покупателя не поступала. «Семафор» выписал покупателю счет-фактуру, датированный 22.08.16? Допущено ли нарушение сроков выписки счета со стороны «Семафора»?

Ответ: Нет, какие-либо нарушения в данном случае отсутствуют. В НК РФ даны разъяснения, согласно которым допускается выписка счета в день отгрузки товара.

Вопрос: ИП Голованов реализует кондиционеры и оказывает услуги по их установке, монтажу и обслуживанию. В марте 2016 Голованов установил кондиционеры в офис ООО «Передовик». Может ли Голованов выставить единый счет на стоимость кондиционера и оказанных услуг?

Ответ: Да, так как поставка товара и услуги оказаны одному контрагенту, Голованов может выписать единый счет, соблюдая при этом сроки его выставления.

Вопрос: 18.08.16 «Сатурн» отгрузил покупателю товары, часть из которых освобождена от НДС. Каким образом «Сатурну» необходимо оформить счет и в какой срок?

Ответ: «Сатурн» может выставить единый счет на всю поставку. При этом сумму НДС и ставку налога нужно выделить отдельно по каждой позиции. Документ должен быть выписан не позднее 23.08.16.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 455 09 86

(Москва)

+7 (812) 332 53 16

(Санкт-Петербург)

Это быстро и бесплатно!

Когда выставляется счет-фактура

Актуально на: 13 сентября 2017 г.

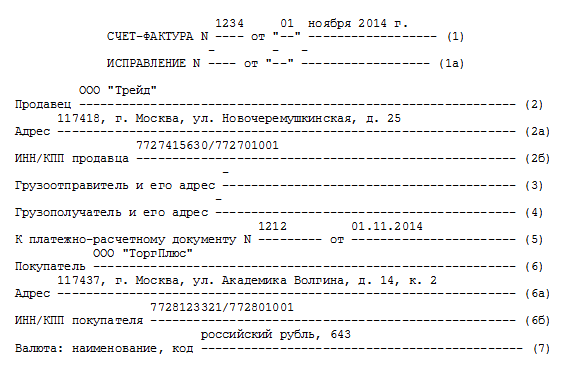

Когда выставляется счет-фактура при отгрузке? По общему правилу оформить и выставить счет-фактуру необходимо в течение 5 календарных дней со дня отгрузки товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ). Счет-фактура составляется в 2-х экземплярах: один нужно передать покупателю, другой – зарегистрировать в книге продаж (п. 6 Правил заполнения счета-фактуры, п. 2,3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Продавец вправе выписать единый счет-фактуру на несколько отгрузок одному покупателю. При этом важно, чтобы он был выставлен не позднее 5 календарных дней с даты составления первой накладной (или первого акта, если речь идет об услугах или работах) (Письмо Минфина России от 12.01.2016 N 03-07-09/140 ). Отметим, что разные виды отгруженных товаров, как и разные виды оказанных услуг (выполненных работ) также могут быть указаны в одном счете-фактуре (Письмо ФНС России от 23.09.2016 N ЕД-4-15/17910 ).

Срок выставления счета-фактуры продавцом при получении аванса составляет тоже 5 календарных дней со дня получения суммы оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ).

Когда «выписывается» электронный счет-фактура

Электронный счет-фактуру продавец должен выставить так же в 5-тидневный срок после отгрузки товара (выполнения работ, оказания услуг) или получения аванса. Конечно, при условии, что у продавца и покупателя есть договоренность об использовании электронных счетов-фактур.

Продавец должен оформить электронный счет-фактуру по утвержденному формату (утв. Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@ ), подписать его усиленной квалифицированной электронной подписью руководителя организации и направить его покупателю по телекоммуникационным каналам связи (п. 2.4 Порядка и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от 10.11.2015 N 174н, далее – Порядка). В ответ оператор электронного документооборота должен будет направить подтверждение, что файл к нему поступил. Тогда счет-фактура будет считаться выставленным (п. 1.10 Порядка).

Когда счет-фактуру составляет налоговый агент по НДС

Налоговые агенты по НДС также в большинстве своем должны составлять счета-фактуры. К примеру, организация приобретала у органа госвласти муниципальное имущество, не закрепленное за муниципальным предприятием или учреждением (п. 3 ст. 161 НК РФ). Тогда счет-фактуру в одном экземпляре она должна будет составить в общеустановленный срок, т. е. в течение 5 календарных дней с даты перечисления аванса или с даты оплаты принятого на учет имущества (Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@ ).

Какой срок выставления счета-фактуры продавцом в 2017-2018?

Отправить на почту

Срок выставления счета-фактуры продавцом однозначно определен в НК РФ, однако вопросы по нему возникают постоянно. Попробуем разобраться в причинах этого.

Порядок и сроки выставления счетов-фактур в 2017–2018 годах

Срок выставления счета-фактуры равен 5 календарным дням, отсчитываемым со дня, следующего за наступлением события, в связи с которым счет-фактура оформляется (пп. 1 и 2 ст. 6.1, п. 3 ст. 168 НК РФ), т. е.:

- отгрузки;

- поступления аванса;

- изменения количества или цены отгруженных товаров.

Сроков для оформления счета-фактуры в других ситуациях, обязывающих к его составлению, НК РФ не устанавливает.

При этом по общему правилу счет-фактура выставляется по каждому событию отдельно, но допускается и составление одного документа на все отгрузки, произведенные в адрес одного покупателя в течение дня (письмо Минфина России от 02.05.2012 № 03-07-09/44). Если же отгрузка является непрерывной (энергоресурсы, аренда), то счет-фактура, так же, как и отгрузочный документ, может быть оформлен один за месяц или квартал (письма Минфина России от 25.06.2008 № 07-05-06/142 и от 17.02.2009 № 03-07-11/41).

В первых 2 случаях (при отгрузке и авансе) составляют обычный счет-фактуру, а в третьем случае (при изменении количества или цены) — корректировочный.

Если последним днем 5-дневного срока оказывается выходной день, то его окончание переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Главный вопрос: когда лучше оформлять счет-фактуру

Главным вопросом, который возникает в связи со сроком, отведенным для выставления счета-фактуры, является вопрос соответствия этого срока и даты, указываемой в документе. Выбирать приходится, как правило, из 2 вариантов:

- Счет-фактура оформляется той же датой, которой были оформлены отгрузочные документы или получен аванс. 5-дневный срок здесь нужен для того, чтобы его создать и подписать.

- Счет-фактура оформляется любой датой в пределах 5 суток, следующих за днем отгрузки или поступления аванса. Т. е. даты счета-фактуры и документов-оснований, с которыми он связан, не совпадают.

Оформлять счет-фактуру лучше одной датой с документами-основаниями по следующим причинам:

- Весь комплект документов по конкретной отгрузке получится очень удобным в работе. По отдельным документам в нем будут совпадать даты и итоговые суммы, при правильной организации порядка нумерации — еще и номера документов.

- Не будет возникать проблем с учетом НДС на стыке периодов, когда отгрузка произведена в одном квартале, а счет-фактура по ней датирован следующим. Причем эта проблема коснется в первую очередь самого поставщика, т. к. реализацию он отразит в учете в одном квартале, а документ по НДС будет относиться к другому. При этом в бухгалтерской программе счет-фактура автоматически по дате создания НДС попадет в книгу продаж другого квартала, и при ручной корректировке даты записи в книге программа может отказаться записывать туда документ, датированный более поздним сроком, чем квартал отгрузки.

- Удобными в работе окажутся авансовые счета-фактуры, дата которых будет совпадать с датой поступления денег.

- Дата корректировочного счета-фактуры совпадет с датой подписания соглашения об изменении количества или цены товара, что также облегчит работу с этими документами.

На необходимость совпадения дат документов, оформляемых при посреднической деятельности, указано в постановлении Правительства РФ от 26.12.2011 № 1137.

Последствия нарушения срока выставления счета-фактуры

Наказания за нарушение срока выставления счета-фактуры действующим законодательством не предусмотрено (письмо Минфина России от 17.02.2009 № 03-07-11/41).

Однако если нарушен 5-дневный срок на стыке налоговых периодов, то ИФНС может попытаться наказать продавца за отсутствие счета-фактуры по п. 1 и 2 ст. 120 НК РФ, начислив ему штраф от 10 000 (при однократном нарушении) до 30 000 руб. (при систематических нарушениях). Во избежание этого документ, оформляемый с опозданием, лучше делать с указанием в нем правильной даты, даже в ущерб последовательности нумерации. Если следствием выставления счета-фактуры в другом налоговом периоде будет занижение налоговой базы, то штраф может составить 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). Т. е. до составления налоговой декларации необходимо сверить и увязать учетные цифры реализации и относящегося к ней налога с аналогичными данными книги продаж. Это позволит выявить недостающие документы и дооформить их до сдачи отчетности.

В своевременном получении счета-фактуры заинтересован покупатель, для которого он предназначен и который поторопит поставщика с его предоставлением. Однако у него также возможны споры с ИФНС из-за отказа в вычете в случаях, если счет-фактура выставлен:

Рекомендуем к прочтению: Справка вместо военного билета 2018 какие ограничения

- ранее срока наступления события;

- с нарушением 5-дневного срока.

Хотя указание в счете-фактуре даты, нарушающей установленные сроки ее выставления, не поименовано в перечне причин, делающих вычет невозможным (п. 2 ст. 169 НК РФ), и такой же позиции придерживаются суды (постановление ФАС Московского округа от 23.12.2011 № А40-142945/10-118-831), рекомендуем, во избежание споров, всегда указывать в счете-фактуре правильную дату.

Итоги

НК РФ устанавливает 5-дневный срок (в календарных днях) для оформления счета-фактуры, привязывая его отсчет к дате наступления того события, в связи с которым происходит оформление. Открытым при этом остается вопрос о конкретной дате создания, указываемой в счете-фактуре: либо она совпадает с датой события, либо нет. По ряду причин предпочтительным следует считать оформление комплекта документов, связанных с одним и тем же событием, одной датой.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Онлайн журнал для бухгалтера

Для чего и когда выставляется счет-фактура? До или после оплаты нужно формировать документ? Когда выписывается авансовая счет-фактура на услуги? В какой момент выставлять счет-фактуру на аванс? Давайте разбираться.

Сроки выставления: общее правило

Важность счета-фактуры обусловлена необходимостью наличия его оригинала при принятии к вычету НДС. Правила составления и выдачи счетов-фактур регламентированы Налоговым кодексом. В положениях п. 3 ст. 168 НК РФ указано, когда выставляется счет-фактура – на процедуру отводится 5 календарных дней. За точку отсчета принимается одно из событий:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 455 09 86

(Москва)

+7 (812) 332 53 16

(Санкт-Петербург)

Это быстро и бесплатно!

- день фактически произведенной отгрузки товаров по накладной;

- дата принятия услуг по акту;

- произведен авансовый платеж.

С 1 октября 2017 года примеряется новая форма счета-фактуры и корректировочного счета-фактуры. Подробнее об этом см. «Изменения по НДС с 1 октября 2017 года».

Отличаются ли сроки оформления электронных и бумажных счетов?

Документ в печатном варианте составляется в 2 экземплярах:

- первый предназначается покупателю;

- второй должен оставаться у продавца (п. 6 Правил заполнения счета-фактуры).

По Правилам ведения книги продаж на предприятие, выписывающее счет-фактуру, возложена обязанность предварительной регистрации документа в книге продаж (п. 3 р. 2). Когда выписывается счет-фактура:

- либо после подтвержденной отгрузки материальных ценностей;

- либо после принятия заказчиком услуг/работ;

- либо после получения в рамках подписанного договора авансового платежа.

Подтверждением в первом случае выступает накладная, во втором – подписанные обеими сторонами акты, в третьем – выписка банка. В течение 5 дней (календарных) предприятие-поставщик должно оформить и направить в адрес своего контрагента счет-фактуру.

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное 12.01.2016 г., № 03-07-09/140).

Для предоставления контрагенту электронного счета-фактуры необходимо письменное согласие покупателя. При электронном документообороте когда выставляется счет-фактура – до или после оплаты? После оплаты, если был произведен авансовый платеж, до оплаты в случае с отгрузкой товара.

Нюансы применения электронных счетов-фактур:

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от 24.03.2016 № ММВ-7-15/155@).

- Необходимо использовать электронную усиленную подпись директора компании.

- Счет будет признан выставленным после получения электронного подтверждения (п. 1.10 Порядка, утвержденного Приказом Минфина от 10.11.2015 № 174н).

Случаи составления счета-фактуры налоговым агентом по НДС

Налоговые агенты при оформлении счета-фактуры за своих контрагентов придерживаются срока в 5 календарных дней, отсчитываемых от даты авансовых платежей или окончательного расчета за принятый к учету актив (Письмо ФНС, датированное 12.08.2009 г., № ШС-22-3/634). Когда выставляется счет-фактура на услуги и товары налоговым агентом:

- При произведенной арендной плате по объектам имущества государственной и муниципальной принадлежности при условии заключения договора с органом власти (но не в лице МУП или ГУП).

- При приобретении активов у муниципальных и государственных органов, если в качестве контрагента выступают не МУП или ГУП (п. 3 ст. 161 НК РФ).

Счет-фактура в перечисленных ситуациях оформляется в 1 экземпляре и хранится у налогового агента.

При закупке товаров у иностранных лиц, не прошедших процедуру регистрации в ФНС РФ, необходимо составлять 2 экземпляра счетов-фактур и передает один из них своему контрагенту. Обязательное условие – отгрузка товарных позиций осуществляется в пределах РФ. Аналогичный алгоритм действий и при получении услуг от иностранных лиц на территории России.

Также:

У этого поста пока нет комментариев .

Рекомендуемые статьи

Аванс: как рассчитать от зарплаты и сколько это процентов

Книга покупок и продаж с 1 октября 2017 года: новые формы по НДС

Новая форма счета-фактуры с 01.10.2017 года: бланк и образец заполнения

Новые формы персонифицированного учета: СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ

Персональные данные: ужесточение ответственности для работодателей с 1 июля 2017 года

ОНЛАЙН-ЖУРНАЛ ДЛЯ БУХГАЛТЕРОВ

Мы в Соцсетях

Помогите нам стать лучше!

Наша контактная почта

Подписаться на новости

Введите Вам E-mail, чтобы быть в курсе свежих новостей и обявлений на сайте.

Благодарим за обращение!

Ваш вопрос отправлен экспертам портала!

Сроки выставления: общее правило

Важность счета-фактуры обусловлена необходимостью наличия его оригинала при принятии к вычету НДС. Правила составления и выдачи счетов-фактур регламентированы Налоговым кодексом. В положениях п. 3 ст. 168 НК РФ указано, когда выставляется счет-фактура – на процедуру отводится 5 календарных дней. За точку отсчета принимается одно из событий:

- день фактически произведенной отгрузки товаров по накладной;

- дата принятия услуг по акту;

- произведен авансовый платеж.

С 1 октября 2017 года примеряется новая форма счета-фактуры и корректировочного счета-фактуры. Подробнее об этом см. «Изменения по НДС с 1 октября 2017 года».

Отличаются ли сроки оформления электронных и бумажных счетов? Документ в печатном варианте составляется в 2 экземплярах:

- первый предназначается покупателю;

- второй должен оставаться у продавца (п. 6 Правил заполнения счета-фактуры).

По Правилам ведения книги продаж на предприятие, выписывающее счет-фактуру, возложена обязанность предварительной регистрации документа в книге продаж (п. 3 р. 2). Когда выписывается счет-фактура:

- либо после подтвержденной отгрузки материальных ценностей;

- либо после принятия заказчиком услуг/работ;

- либо после получения в рамках подписанного договора авансового платежа.

Подтверждением в первом случае выступает накладная, во втором – подписанные обеими сторонами акты, в третьем – выписка банка. В течение 5 дней (календарных) предприятие-поставщик должно оформить и направить в адрес своего контрагента счет-фактуру.

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное 12.01.2016 г., № 03-07-09/140).

Для предоставления контрагенту электронного счета-фактуры необходимо письменное согласие покупателя. При электронном документообороте когда выставляется счет-фактура – до или после оплаты? После оплаты, если был произведен авансовый платеж, до оплаты в случае с отгрузкой товара.

Нюансы применения электронных счетов-фактур:

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от 24.03.2016 № ММВ-7-15/155@).

- Необходимо использовать электронную усиленную подпись директора компании.

- Счет будет признан выставленным после получения электронного подтверждения (п. 1.10 Порядка, утвержденного Приказом Минфина от 10.11.2015 № 174н).

Случаи составления счета-фактуры налоговым агентом по НДС

Налоговые агенты при оформлении счета-фактуры за своих контрагентов придерживаются срока в 5 календарных дней, отсчитываемых от даты авансовых платежей или окончательного расчета за принятый к учету актив (Письмо ФНС, датированное 12.08.2009 г., № ШС-22-3/634). Когда выставляется счет-фактура на услуги и товары налоговым агентом:

- При произведенной арендной плате по объектам имущества государственной и муниципальной принадлежности при условии заключения договора с органом власти (но не в лице МУП или ГУП).

- При приобретении активов у муниципальных и государственных органов, если в качестве контрагента выступают не МУП или ГУП (п. 3 ст. 161 НК РФ).

Счет-фактура в перечисленных ситуациях оформляется в 1 экземпляре и хранится у налогового агента.

При закупке товаров у иностранных лиц, не прошедших процедуру регистрации в ФНС РФ, необходимо составлять 2 экземпляра счетов-фактур и передает один из них своему контрагенту. Обязательное условие – отгрузка товарных позиций осуществляется в пределах РФ. Аналогичный алгоритм действий и при получении услуг от иностранных лиц на территории России.

buhguru.com

Получили аванс? Не забудьте начислить НДС

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п. 2 ст. 153 НК РФ).

При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Сказанное означает, что получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Когда не выставляется счет-фактура на аванс

Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

- или имеют длительность производственного цикла изготовления свыше 6 месяцев;

- или облагаются по налоговой ставке 0%;

- или не подлежат налогообложению (освобождаются от налогообложения).

Кроме того, последние разъяснения Минфина подтверждают, что выставлять «авансовый» счет-фактуру также не следует тогда, когда отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки (Письмо Минфина от 10.11.2016 № 03-07-14/65759).

В целом, можно отметить, что по счету-фактуре на аванс сроки выставления в 2018 году по сравнению с 2017 годом не изменились.

glavkniga.ru

Виды и база

Для определения базы, облагаемой НДС, учитываются все доходы налогоплательщика, полученные в денежном или натуральном виде.

Для определения базы, облагаемой НДС, учитываются все доходы налогоплательщика, полученные в денежном или натуральном виде.

Моментом для начисления налога становится дата наиболее раннего события:

- Момент реализации, отгрузки товара или дата оказания услуг, прописанных в соответствующем соглашении.

- День частичного или полного погашения суммы платежа за товары или услуги, оговоренных в договоре. Поэтому в случае поступления средств, продавец обязан рассчитать сумму налога и его базы из расчета ставки 18/118 или 10/110 – это зависит от ставки, по которой реализуется продукция.

Существует три вида счет-фактур:

- Документ, требования к которому регламентированы в НК РФ – «отгрузочные», такие неофициальное название они получили. Оформляются при фактическом сбыте товара, оказании услуг или при переходе имущества в собственность клиента.

- Авансовые счет-фактуры (АСФ) – составляются при поступлении предоплаты или авансового платежа. Формируются в соответствии с требованиями законодательства, которые прописаны в НК РФ.

- Акт корректировки – это счет-фактура, которую составляют в случае снижения стоимости товара или его объема. Она предназначена для уточнения измененных данных. Введена в законодательство как юридическая категория в соответствии с законом №245-ФЗ НК РФ от 19.07.2011.

Критерии отличий счета-фактуры авансового типа от отгрузочного:

- Период формирования и заполнения. АСФ составляется при поступлении предоплаты, а отгрузочный – по факту продажи товара или оказанию услуги.

- Степень заполнения информации в бланке – по объективным причинам в фактуре первого типа может быть неосуществимо заполнение всех строк документа – это учтено в законодательстве и содержится в регламентах НК РФ.

Сроки

В соответствии с законами РФ авансовая счет-фактура должна быть передана покупателю в течение 5 календарных дней с момента получения средств, перечисленных в счет предоплаты.

В соответствии с законами РФ авансовая счет-фактура должна быть передана покупателю в течение 5 календарных дней с момента получения средств, перечисленных в счет предоплаты.

Если последний день выпадает на праздничный или выходной день, то нормативный акт подлежит формированию не позднее рабочего дня следующего за таким днем.

Она оформляется в двух равноценных экземплярах: первый предназначен для покупателя, второй подлежит хранению в фирме, а также обязательной регистрации в книге продаж.

Несмотря на то, что в законодательстве не прописан механизм несения ответственности за его не соблюдение, в случаях, если продавец не выдал АСФ, клиент имеет право востребовать документ в судебном порядке.

Оформление

Информация и реквизитные данные, обязательные для заполнения документа АСФ:

- присвоенный порядковый номер и дата выставления счета – строка 1;

- полное наименование сторон процесса купли-продажи в соответствии с заключенным ранее договором, а также ИНН и КПП организаций-сторон сделки – стр. 2 и 6;

- реквизитные сведения, указанные в платежном документе – стр. 5;

- название валюты, которая используется для расчетов между фирмами – стр. 7;

- развернутое название продукции или услуг – графа 1;

- сумма авансового или предоплаченного платежа – гр. 9;

- сумма начисленного взноса по налогу НДС – гр. 8.

Нюансы при заполнении АСФ

Министерство финансов высказывает мнение о том, что вносить данные по счет-фактурам авансовых платежей и отгрузочных следует в единый перечень. Такой подход вполне логичен и обоснован ввиду одинакового предназначения выписки этих документов – вычета по взносам НДС.

Министерство финансов высказывает мнение о том, что вносить данные по счет-фактурам авансовых платежей и отгрузочных следует в единый перечень. Такой подход вполне логичен и обоснован ввиду одинакового предназначения выписки этих документов – вычета по взносам НДС.

Если предоплата на счет организации-продавца поступила раньше, чем был оформлен договор, то в графе 1 АСФ проставляется общее название продукции, а не конкретизированное.

При обобщенном указании товара, ставка НДС рассчитывается – 18/118, а если оформление происходит по договору, то в зависимости от выбранного способа – 18/118 или 10/110, в прямой зависимости от товарной позиции.

Лица, уполномоченные производить контроль и составление документов и их оборот, могут делать пометки на счет-фактурах, если это целесообразно – в таких случаях они не будут признаны недействительными.

АСФ обязаны заверить подписью руководитель предприятия и главный бухгалтер, либо в их отсутствие уполномоченные сотрудники с правом подписи. ИП или замещающее его лицо, обязан заверить документ подписью, и обозначить сведения о свидетельстве государственной регистрации. Аналогичные правила распространяются на все виды счет-фактур.

Общие сведения об особенностях заполнения АСФ:

- Формирование единого реестра номеров СФ.

- В случае поступления аванса на счет фирмы-продавца, то НДС начисляется по максимально возможной ставке, а в поле наименование товара указывается его общее название.

- В документе можно делать дополнительные, актуальные примечания.

- Утверждение АСФ проводится главой компании и главным бухгалтером.

При оформлении в графе 1 указывается полное наименование товара, оно в обязательном порядке должно совпадать с выписанной спецификацией.

Даже если поставки будут совершаться в разные даты, данные в АСФ не нужно разделять по разным позициям.

Если АСФ выписывается в условиях регулярных и постоянных поставок, то она составляется в конце расчетного периода и прописывается на сумму полученных платежей за минусом оказанных услуг. Если отгрузка происходит в период, не превышающий 5 дней с момента оплаты, то счет-фактура оформляется на реализацию.

При осуществлении авансового платежа и отгрузки товара в одном и том же квартале, при составлении декларации в налоговую инспекцию необходимо отобразить следующие сведения:

- Облагаемую налоговую базу – на сумму средств предоплаты и на стоимость реализованного товара.

- Размер начисленного взноса по НДС с полученных средств денежного и натурального характера (один раз).

Если часть денег нужно вернуть покупателю, то при выписке АСФ продавец должен вычесть отчисленный НДС и произвести все необходимые БУ корректировки. На возвращаемые средства СЧ не выписывают. Однако для обоснования действий в книге покупок делается пометка «Возврат» с указанием реквизитов. Срок для регистрации ограничивается 1 годом.

Если сумма, уплаченная в счет авансового платежа или предоплаты, превышает стоимость услуг или товаров по новым условиям, то образовавшиеся излишки стоит учесть в счет будущих поставок или вернуть клиенту.